Του Oliver Rodzianko

Η Google κινείται ως ηγέτιδα δύναμη στην τεχνητή νοημοσύνη, επενδύοντας στις υποδομές της για να διατηρήσει την κυρίαρχη θέση της. Ωστόσο, οι απειλές για τα έσοδα της από την υπηρεσία της "Αναζήτησης" διαφαίνονται ήδη, κυρίως λόγω της OpenAI και άλλων μοντέλων όπως το Claude AI που αναπτύσσεται από την Anthropic. Ως εκ τούτου, προβλέπω μεταβολή στο μείγμα των εσόδων της Google τα επόμενα 10 χρόνια. Το μοντέλο αποτίμησής μου δείχνει ένα περιθώριο ασφαλείας 11% για την επένδυση αυτήν τη στιγμή.

Ανάλυση

Πολλοί χρήστες είναι εξοικειωμένοι με το ChatGPT της OpenAI, το οποίο έχει φέρει επανάσταση στην πλοήγηση στο διαδίκτυο. Ωστόσο, ορισμένοι αναγνώστες μπορεί να έχουν περιορισμένη εμπειρία με την τεχνολογία, καθώς η Google Search εξακολουθεί να κυριαρχεί στην αγορά πλοήγησης στο διαδίκτυο. Από τον Αύγουστο του 2024, η Google κατέχει ένα επιβλητικό μερίδιο 90,48% στην παγκόσμια αγορά των μηχανών αναζήτησης. Παρά την άνθηση των εργαλείων που βασίζονται στην τεχνητή νοημοσύνη, οι παραδοσιακές μηχανές αναζήτησης όπως η Google έχουν διατηρήσει σταθερή ή και αυξήσει την επισκεψιμότητά τους. Για παράδειγμα, η επισκεψιμότητα της Google αυξήθηκε κατά 1,4% από τον Μάιο του 2023 έως τον Μάιο του 2024.

Το ChatGPT έχει γίνει εξαιρετικά δημοφιλές από όταν λανσαρίστηκε. Χαρακτηριστικό είναι πως στους δύο πρώτους μήνες λειτουργίας του είχε φτάσει τα 100 εκατ. χρήστες. Μέχρι τον Νοέμβριο του 2024, εκτιμάται ότι οι χρήστες του ανέρχονταν στα 180,5 εκατ., με τα 100 εκατ. να είναι ενεργοί σε εβδομαδιαία βάση. Ωστόσο, μόλις το 16,45% όσων χρησιμοποιούν τις παραδοσιακές μηχανές αναζήτησης προσφεύγουν σε πλατφόρμες Τεχνητής Νοημοσύνης, όπως το ChatGPT.

Δεδομένου ότι βρισκόμαστε ακόμη στα αρχικά στάδια της ανάπτυξης του ChatGPT και της OpenAI, εκτιμώ ότι υπάρχει περιθώριο η τρέχουσα δυναμική να ενισχυθεί υπέρ της OpenAI μακροπρόθεσμα. Αυτή η αλλαγή θα είναι η μεγαλύτερη απειλή για την Google. Από το γ' τρίμηνο του 2024, η Google Search και οι συναφείς υπηρεσίες απέφεραν έσοδα 49,385 δισ. δολαρίων, περίπου το 55,9% των συνολικών εσόδων της εταιρείας, ύψους 88,3 δισεκατομμυρίων δολαρίων στο τρίμηνο. Λαμβάνοντας υπόψη τις τρέχουσες τάσεις, δεν είναι απίθανο το μερίδιο της Google Search στα συνολικά έσοδα της εταιρείας να υποχωρήσει κάτω του 50% εντός των επόμενων 5-10 χρόνων.

Δεν είναι, όμως, μόνο το OpenAI: και άλλα μοντέλα Τεχνητής Νοημοσύνης κερδίζουν γρήγορα νέους χρήστες, όπως το Claude της Anthropic και το Perplexity AI. Η Anthropic έχει προχωρήσει σε στρατηγικές συνεργασίες, κυρίως με την Amazon Web Services, η οποία παρέχει την κύρια υποδομή cloud για την εκπαίδευση των μοντέλων Τεχνητής Νοημοσύνης. Η Anthropic επικεντρώνεται στην ανάπτυξη μιας "οικογένειας" συστημάτων Τεχνητής Νοημοσύνης που έχουν σχεδιαστεί με έμφαση στην ασφάλεια και στην καινοτομία.

Η Perplexity AI μετασχηματίζει την παραδοσιακή ακαδημαϊκή έρευνα μέσω προηγμένων εργαλείων που βελτιώνουν την αποτελεσματικότητα της ανάκτησης δεδομένων και της συλλογής πηγών. Αυτές οι καινοτομίες επιτρέπουν στους χρήστες να συγκεντρώνουν και να αναλύουν πληροφορίες πιο αποτελεσματικά από ποτέ.

Αυτές οι πλατφόρμες Τεχνητής Νοημοσύνης προσφέρουν δυνατότητες που ξεπερνούν κατά πολύ εκείνες της Google Search. Καθώς εξελίσσονται αυτές οι τεχνολογίες, αναμένω ότι πολλοί περιστασιακοί χρήστες της Google Search θα αναγνωρίσουν σταδιακά τα πλεονεκτήματα της προηγμένης λειτουργίας αυτών των μοντέλων που βασίζονται στην Τεχνητή Νοημοσύνη και θα στραφούν σε αυτά.

Η κεφαλαιοποίηση της αγοράς Τεχνητής Νοημοσύνης παγκοσμίως αναμένεται να διογκωθεί στα 3,680 τρισ. δολάρια μέχρι το 2034. Οι συνεργασίες της OpenAI με εταιρείες όπως η Microsoft επιτρέπουν την ενσωμάτωση των δυνατοτήτων Τεχνητής Νοημοσύνης σε πλατφόρμες όπως το Bing, γεγονός που επηρεάζει αρνητικά τη δυναμική της παραδοσιακής Google Search. Επιπλέον, εάν οι πλατφόρμες Τεχνητής Νοημοσύνης μπορέσουν να παρέχουν πιο στοχευμένες και αποτελεσματικές διαφημιστικές λύσεις, θα ασκούσαν μεγαλύτερη πίεση στην κύρια πηγή εσόδων της Google.

Σε απάντηση αυτών των εξελίξεων, και στο πλαίσιο της ευρύτερης στρατηγικής ανάπτυξής της, η Google επενδύει στην τεχνητή νοημοσύνη. Η διοίκηση της εταιρείας θεωρεί πως η υποεπένδυση στην Τεχνητή Νοημοσύνη είναι μεγαλύτερος κίνδυνος από την υπερεπένδυση, δαπανώντας 13 δισ. δολάρια για υποδομές ΤΝ μόνο το γ' τρίμηνο του 2024. Η Google εισήγαγε τις επισκοπήσεις Τεχνητής Νοημοσύνης για να παρέχει στους χρήστες ολοκληρωμένες περιλήψεις των ερωτημάτων αναζήτησης που δημιουργούνται από μοντέλα AI. Το μοντέλο Gemini είναι η τελευταία εξέλιξη που πέτυχε η Google στα μεγάλα γλωσσικά μοντέλα, με στόχο τη βελτίωση της ακρίβειας και της συνάφειας της αναζήτησης. Ωστόσο, το Gemini δεν διαθέτει ακόμα την ωριμότητα και τα χαρακτηριστικά του ChatGPT, το οποίο υπερέχει σε πιο περίπλοκα ερωτήματα. Ενώ το μοντέλο Gemini Ultra έχει ξεπεράσει το ChatGPT σε ακαδημαϊκά κριτήρια αναφοράς που σχετίζονται με τη συλλογιστική και την κατανόηση, ανεπίσημα στοιχεία δείχνουν ότι είναι λιγότερο χρήσιμο πρακτικά σε ένα ευρύ φάσμα επαγγελματικών και προσωπικών θεμάτων.

Αποτίμηση

Τα έσοδα της Google ανήλθαν το τελευταίο 12μηνο στα 339,859 δισ. δολάρια. Ο ρυθμό αύξησης των εσόδων της σε 5ετή βάση κυμαίνεται στο 21,3%, ενώ σε ετήσια βάση στο 17%. Δεδομένου του κορεσμού της αγοράς και της απειλής από τους νεοεισερχόμενους "παίκτες" στην πλοήγηση στο διαδίκτυο μέσω της Τεχνητής Νοημοσύνης, προβλέπω ο ετήσιος ρυθμός αύξησης των εσόδων της να υποχωρεί στο 12,5% στα επόμενα 10 χρόνια. Ως εκ τούτου, η εκτίμησή μου για τα συνολικά έσοδα της εταιρείας τον Δεκέμβριο του 2034 είναι 1,104 τρισ. δολάρια.

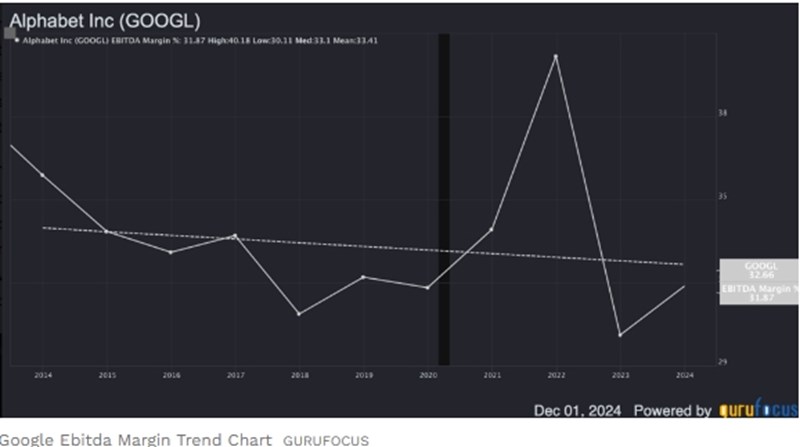

Διαγραμματικά το περιθώριο EBITDA της Google κινείται πτωτικά. Ωστόσο, η ενσωμάτωση της Τεχνητής Νοημοσύνης θα συρρικνώσει το εργατικό δυναμικό, παράμετρος που μπορεί να δώσει περιθώριο EBITDA στην Google μεταξύ 35% και 40% τον Δεκέμβριο του 2034. Για να μην υπερβάλλω, θα πω ως τελικό περιθώριο EBITDA 35%. Ως εκ τούτου, η πρόβλεψή μου για τα EBITDA της εταιρείας τον Δεκέμβριο του 2034 είναι 386,271 δισ. δολάρια.

Ο μέσος όρος του λόγου EV προς EBITDA είναι 17,3x σε 10ετή βάση. Καθώς το περιθώριο κέρδους της εταιρείας θα επιβαρύνεται από το "φρένο" στους ρυθμούς ανάπτυξης, θα κλειδώσω την εκτίμησή μου για το EV/EBITDA στο 15x. Έτσι, προβλέπω ότι η κεφαλαιοποίηση της Google τον Δεκέμβριο του 2034 θα φτάσει στα 5,794 τρισ. δολάρια. Με την αξία της εταιρείας να βρίσκεται τώρα στα 2,01 τρισ. δολάρια, αυτό σημαίνει ότι ο CAGR (Σύνθετος Ρυθμός Ετήσιας Ανάπτυξης) της εταιρείας θα τρέξει με 11,17% για 10 χρόνια.

Το μέσο σταθμισμένο κόστος κεφαλαίου της Google είναι 9,99%, με συντελεστή ιδίων κεφαλαίων 98,67% και συντελεστή χρέους 1,33%, με τα ίδια κεφάλαια να υπολογίζονται στο 10,12% και το χρέος στο 0,85% μετά από φόρους. Σύμφωνα με την πρόβλεψή μου για την αξία της εταιρείας τον Δεκέμβριο του 2034, η τεκμαρτή τρέχουσα εσωτερική επιχειρηματική αξία είναι στα 2,236 τρισ. δολάρια. Καθώς η κεφαλαιοποίηση της Google είναι στα 2,01 τρισ. δολάρια, υπολογίζω ότι υπάρχει ένα περιθώριο ασφαλείας 11,24% για την επένδυση.

Συμπληρωματικά στην ανάλυση

Σύμφωνα με το μοντέλο μου για τις αποτιμήσεις, παρόλο που το ChatGPT της OpenAI απειλεί την Google, μακροπρόθεσμα παραμένω bullish για τη μετοχή της. Είναι μια από τις μεγαλύτερες θέσεις στο χαρτοφυλάκιό μου, κυρίως λόγω της ισχυρής ανάπτυξής της και της ελκυστικής αποτίμησής της. Η Google συνεχίζει να διαφοροποιεί την γκάμα των προϊόντων που παρέχει, πέρα από την Google Search, και να επεκτείνεται στο cloud computing, στο hardware και στις αναδυόμενες τεχνολογίες. Αυτή η διαφοροποίηση έρχεται σε αντίθεση με την πολιτική εστίασης της OpenAI στα μοντέλα της Τεχνητής Ννοημοσύνης. Αν και αυτή η προσέγγιση μπορεί να μετριάσει τους κινδύνους σε βάρος της Google, δεν παύει να κάνει την εταιρεία να φαίνεται σαν "πολυτεχνίτης και ερημοσπίτης".

Απόδειξη ότι η δυναμική της Google διατηρείται είναι η ισχυρή ζήτηση για τις υπηρεσίες cloud της. Τα έσοδα του Google Cloud αυξήθηκαν κατά 35% σε ετήσια βάση το γ' τρίμηνο του 2024, χάρη στην υποδομή AI και τις λύσεις generative AI, οι οποίες έχουν προσελκύσει μεγάλο αριθμό προγραμματιστών και επιχειρήσεων. Επομένως, η τοποθέτηση της εταιρείας στον κλάδο της Τεχνητής Νοημοσύνης δεν πρέπει να υποτιμάται. Μπορεί τα παραδοσιακά της έσοδα από την Google Search να δεχθούν πιέσεις, όμως η διαφοροποίηση και η αποτελεσματική διείσδυση της Google σε άλλες υπηρεσίες Τεχνητής Νοημοσύνης ενδέχεται να αντισταθμίσουν τυχόν απώλειες εσόδων.

Συμπερασματικά

Με βάση την ανάλυσή μου, η Open AI όντως απειλεί τα παραδοσιακά έσοδα της Google. Δεδομένης όμως της ισχυρής διαφοροποίησης της Google και της δυνατότητάς της να αναδειχθεί σε ηγέτιδα δύναμη σε πολλούς επιμέρους τομείς της Τεχνητής Νοημοσύνης, εκτιμώ ότι το μείγμα των εσόδων της θα εξελίσσεται καθώς προκύπτουν νέες ευκαιρίες στην αγορά και η προτίμηση των καταναλωτών μετατοπίζεται σταδιακά προς τα μοντέλα Τεχνητής Νοημοσύνης για να πλοηγούνται διαδίκτυο. Σύμφωνα με το συντηρητικό μοντέλο αποτίμησής μου, η εταιρεία προσφέρει ένα περιθώριο ασφαλείας 11%, επίπεδο που με οδηγεί στο να την αξιολογήσω ως Buy / Outperform.

Απόδοση - επιμέλεια: Μιχάλης Παπαντωνόπουλος