της Ελευθερίας Κούρταλη

Η τρέχουσα αδυναμία στις αγορές και οι έντονες απώλειες των τελευταίων ημερών θα οδηγήσουν σε μια ευκαιρία αγοράς, αλλά όχι ακόμη, προειδοποιεί η JP Morgan. Θα πρέπει να υπάρξουν κάποιοι καταλύτες και να "λυθούν" πολλά ανοικτά μέτωπα πριν συμβεί αυτό. Πέραν των όποιων τεχνικών ριμπάουντ υπάρξουν στη συνέχεια, απέχουμε ακόμη πολύ από το να αποτελέσουν οι μετοχές ένα βιώσιμο story αποδόσεων. "Θα γίνουμε αγοραστές των μετοχών κάποια στιγμή στο δεύτερο εξάμηνο, αλλά η τρέχουσα μεταβλητότητα δεν έχει ακόμη ολοκληρωθεί", όπως σημειώνει χαρακτηριστικά.

Οι ακραίες διακυμάνσεις των μετοχών και τα δραματικά μεταβαλλόμενα μακροοικονομικά σενάρια, τα οποία οδηγούνται πλήρως από τους τίτλους ειδήσεων, καθιστούν επικίνδυνες οποιεσδήποτε προβλέψεις για ύφεση ή μη ύφεση, όπως επισημαίνει η JP Morgan.

Έχοντας κατά νου τα παραπάνω, κάνει τις ακόλουθες παρατηρήσεις - συστάσεις προς τους επενδυτές:

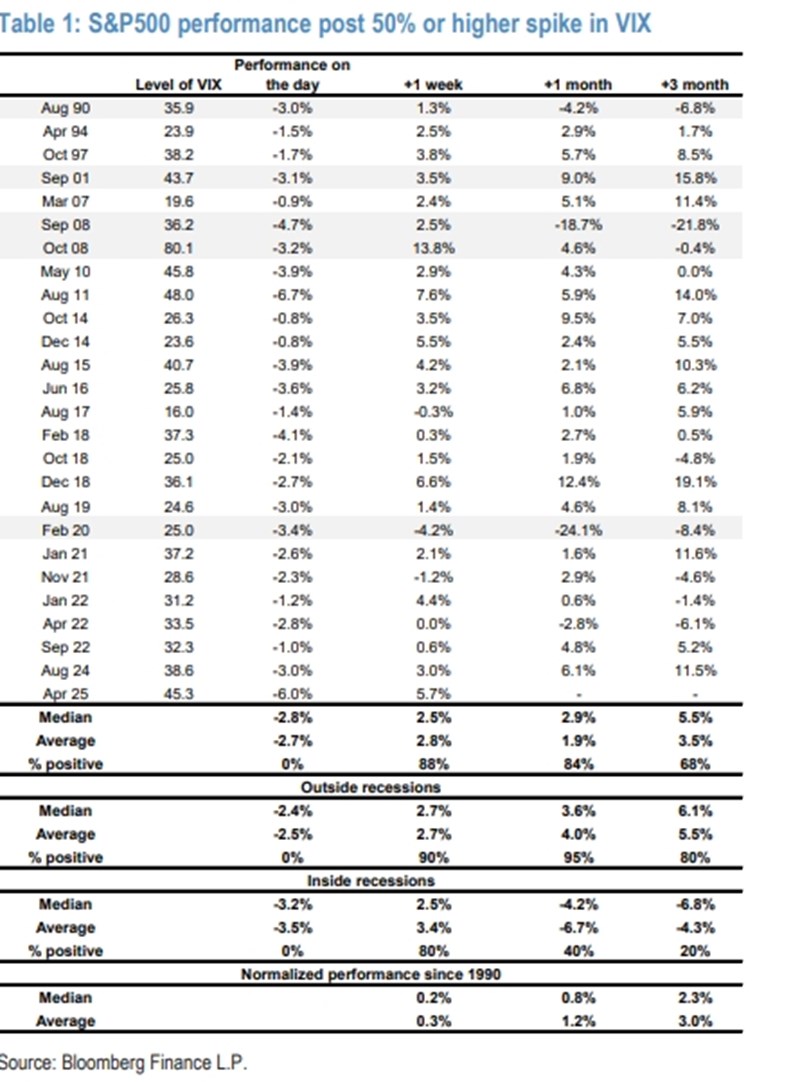

1. Η αμερικάνικη τράπεζα επισημαίνει πως, εξετάζοντας την ιστορία, όταν ο δείκτης μεταβλητότητας ή φόβου των αγορών, ο VIX, κορυφώθηκε, ο S&P500 διαπραγματεύτηκε στη συνέχεια θετικά το 90% του χρόνου την επόμενη εβδομάδα και το ίδιο συνέβη και αυτή τη φορά. Σε διάστημα τριών μηνών, ο αμερικάνικος δείκτης - βαρόμετρο των διεθνών αγορών θετικός εάν δεν ακολούθησε ύφεση, αλλά όταν η ύφεση υλοποιούνταν, ο S&P 500 ήταν θετικός μόνο το 20% των περιπτώσεων. Η ίδια πάντως διατηρεί στο 60% την πιθανότητα ύφεσης στις ΗΠΑ.

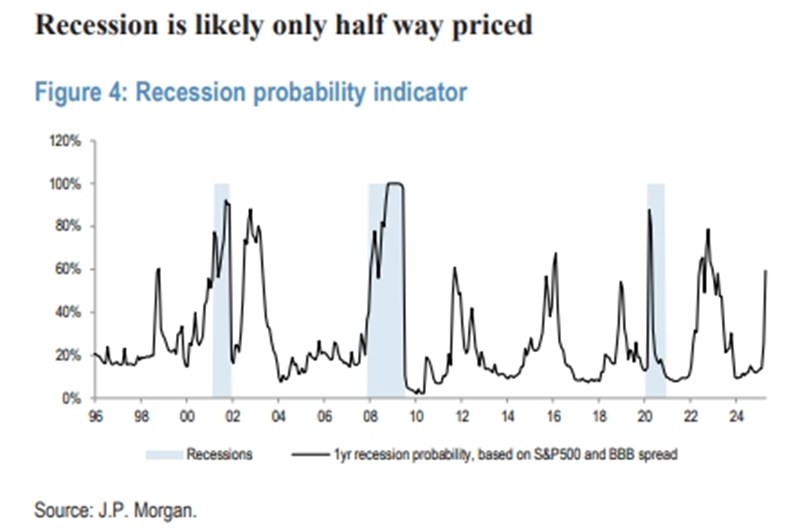

2. Από το κλείσιμο της Παρασκευής, η JPM πιστεύει ότι η ύφεση έχει αποτιμηθεί στην καλύτερη περίπτωση, στο μισό. Σημειώνει ότι στις τελευταίες 5 υφέσεις, ο S&P 500 υποχώρησε κατά μέσο όρο κατά 37% από την κορυφή έως το κατώτατο σημείο. Τις τελευταίες τρεις φορές, το αρχικό P/E ήταν 19x και το κατώτατο P/E ήταν 12x. Μέχρι στιγμής, από την κορυφή της αγοράς του Φεβρουαρίου έως το κλείσιμο της περασμένης Παρασκευής, ο S&P500 έχει μειωθεί κατά 13% και επί του παρόντος διαπραγματεύεται με P/E 19x. Αυτά είναι επίπεδα αποτίμησης που παρατηρούνται στην αρχή μιας ύφεσης και όχι στο τέλος, όπως τονίζει.

3. Ακόμη και υπό το πρίσμα της τελευταίας 90ήμερης αναστολής των δασμών για τις χώρες που δεν θα επιβάλουν αντίποινα και των εξαιρέσεων για τα ηλεκτρονικά είδη, δεδομένου ότι ο S&P 500 είναι πλέον μόνο 5% χαμηλότερος από τα επίπεδα που τις 2ας Απριλίου, η JP Morgan επισημαίνει πως είναι εξαιρετικά δύσκολο οι μετοχές να μπορέσουν να διαπραγματεύονται βιώσιμα πάνω από τα επίπεδα πριν της "Ημέρας της Απελευθέρωσης".

Με λίγα λόγια, μέρος της ζημιάς στην εταιρική και καταναλωτική εμπιστοσύνη θα παραμείνει δεδομένων αυτών των άγριων διακυμάνσεων και δύσκολο να ξαναδούμε τα πρόσφατα υψηλά των αγορών.

Σε κάθε περίπτωση, σε σύγκριση με το σκηνικό της 2ας Απριλίου, οι καθολικοί δασμοί 10% εξακολουθούν να ισχύουν, καθώς και οι πρόσθετοι δασμοί στην Κίνα, οι οποίοι είναι πολύ υψηλότεροι από ό,τι οι περισσότεροι προέβλεπαν, και αυτό προστίθεται στα διάφορα αντίποινα. Αυτό είναι ένα ήδη πολύ χειρότερο σκηνικό από ό,τι ανέμεναν οι περισσότεροι στην αρχή του έτους, και σε σχέση με αυτό, οι κύριοι παγκόσμιοι χρηματιστηριακοί δείκτες έχουν υποχωρήσει λίγο σε ετήσια βάση. Καθώς η δραστηριότητα είχε ήδη εξασθενήσει πριν από την "Ημέρα της Απελευθέρωσης", η αγορά πιθανότατα δεν έχει αντιδράσει υπερβολικά στην καθοδική πορεία.

4. Η τρέχουσα αδυναμία θα οδηγήσει σε μια ευκαιρία αγοράς, αλλά πρέπει να υπάρξουν κάποιοι καταλύτες πριν από αυτό. Ειδικότερα, η JP Morgan επισημαίνει ότι θα γίνει αγοραστής των μετοχών κάποια στιγμή στο δεύτερο εξάμηνο, αλλά η τρέχουσα μεταβλητότητα πιθανότατα δεν έχει ακόμη ολοκληρωθεί.

Προκειμένου να αυξήσει τις θέσεις της στις μετοχές με μακροπρόθεσμο ορίζοντα, πέραν των τεχνικών ριμπάουντ στις αγορές, πρέπει η ροή ειδήσεων για τους δασμούς να "ηρεμήσει" και η πολιτική αβεβαιότητα να υποχωρήσει και να σταθεροποιηθεί, πρέπει να δούμε και άλλες υποχωρήσεις από τον Τραμπ να υλοποιούνται, καθώς και τη συνθηκολόγηση της Fed, αλλά αυτό μπορεί να μην συμβεί πριν η αγορά εργασίας δείξει σημαντικά σημάδια αδυναμίας.

Όσον αφορά την τοποθέτηση, προς το παρόν, η JP Morgan παραμένει επιφυλακτική ως προς τον κίνδυνο μετοχών, συνεχίζοντας να εκτιμά ότι στο πρώτο εξάμηνο πρέπει πρώτα να αφομοιωθεί η αβεβαιότητα για το εμπόριο, η οποία θα συνεχίσει να επηρεάζει αγορές, πριν από μια ενδεχομένως πιο ανοδική στάση στο δεύτερο εξάμηνο.

Παραμένει επίσης επιφυλακτική όσον αφορά τις μετοχές "ανάπτυξης" και τις Magnificent 7 για φέτος. Όσον αφορά το beta, τηρεί πιο αμυντική στάση και παραμένει long στην Ευρωπαϊκή Άμυνα. Πιστεύει ότι είναι σωστό ότι μέχρι στιγμής, ακόμη και με τη μεγάλη ανάκαμψη της περασμένης Τετάρτης, οι κλάδοι των βασικών καταναλωτικών αγαθών, της υγειονομικής περίθαλψης και των επιχειρήσεων κοινής ωφέλειας να είναι οι καλύτεροι τομείς σε απόδοση στην αγορά.

Σε περιφερειακό επίπεδο, η αμερικάνικη τράπεζα συνεχίζει να πιστεύει ότι οι διεθνείς αγορές δεν θα αποτελέσουν ένα τυπικό υψηλό beta στην διόρθωση, δηλαδή δεν θα υποαποδώσουν των αγορών των ΗΠΑ. Αυτό οφείλεται στις φθηνότερες αποτιμήσεις, την περισσότερη δημοσιονομική στήριξη ειδικά σε Γερμανία και Κίνα, την αποδυνάμωση του story της τεχνολογίας, και στο ότι, κατά την άποψη της JPM, το δολάριο ΗΠΑ είναι απίθανο να αποτελέσει ασφαλές καταφύγιο πλέον.

Πιο αναλυτικά, η JPM τηρεί ουδέτερη στάση για τις αναδυόμενες αγορές καθώς είναι υπο-επενδεδυμένες, οι αποτιμήσεις φαίνονται ελκυστικές, οι δυνατότητες τόνωσης της οικονομίας από την Κίνα και οι ασθενέστερες αποδόσεις του δολαρίου ΗΠΑ και των ομολόγων βοηθούν, αλλά η αβεβαιότητα για τους δασμούς παραμένει.

Για τις ανεπτυγμένες αγορές η γενικότερη στάση της είναι επίσης ουδέτερη. Όσον αφορά τις ΗΠΑ θεωρεί ότι είναι μία ακριβή αγορά και οι τοποθετήσεις των επενδυτών είναι "τεντωμένες". Για την Ευρωζώνη τονίζει πως παρά την πορεία στις αρχές του φετινού έτους όπου σημείωσε υπεραπόδοση έναντι των ΗΠΑ, το γεγονός είναι ότι σε μακροπρόθεσμο πλαίσιο, οι μετοχές της περιοχής τείνουν να υποαποδίδουν έναντι των ΗΠΑ, ενώ η αβεβαιότητα για τους δασμούς δεν έχει ακόμη κορυφωθεί και οι αποτιμήσεις σε σχέση με τα ιστορικά δεδομένα φαίνονται ακριβές.

Για τη μόνη αγορά που η JP Morgan τηρεί overweight στάση είναι η Ιαπωνία λόγω της μεγάλης απόκλισης επιτοκίων στη χώρα σε σχέση με τον υπόλοιπο κόσμο, των μεταρρυθμίσεων του εγχώριου χρηματιστήριου και της αναθέρμανσης του πληθωρισμού των καταναλωτών, αλλά το γεν, όπως επισημαίνει, πρέπει να δείξει σταθερότητα.