Της Ελευθερίας Κούρταλη

Ουδέτερη στάση σε όλα τα assets - μετοχές, ομόλογα, εμπορεύματα – επιλέγει να τηρήσει η Goldman Sachs για το επόμενο τρίμηνο αλλά και 12μηνο, με μοναδικό overweight τα μετρητά, με το "cash is king" να αποτελεί την κυρίαρχη στρατηγική, μία στάση την οποία πρόσφατα αποφάσισε να τηρήσει και η Barclays. Η αμερικάνικη τράπεζα επισημαίνει ότι θα κινηθεί επιλεκτικά σε ό,τι αφορά τις τοποθετήσεις της σε κυκλικά assets και θα αναζητήσει ευκαιρίες σε assets "αξίας".

Ενώ συνεχίζει να περιμένει μια ήπια προσγείωση της οικονομίας των ΗΠΑ (οι οικονομολόγοι της μείωσαν την πιθανότητα ύφεσης σε ορίζοντα 12μήνου στο 15% από 20%) και βλέπει μεγαλύτερη εξομάλυνση του πληθωρισμού το 2024, πιστεύει ότι τα risk assets αντανακλούν ήδη ένα πιο ευνοϊκό μακροοικονομικό περιβάλλον. Τα risk premia είναι σχετικά χαμηλά με την ανοδική πίεση στις αποδόσεις των ομολόγων μεγαλύτερης διάρκειας να συνεχίζεται, και ο δείκτης διάθεσης ρίσκο παραμένει σε θετικά επίπεδα, εν όψει των πρόσφατων στοιχείων για την ανάπτυξης.

Ως αποτέλεσμα, η Goldman πιστεύει ότι τα risk assets δυσκολεύονται να αφομοιώσουν τις αυξήσεις των επιτοκίων και οι αγορές έχουν επιστρέψει σε ένα καθεστώς "τα καλά νέα είναι κακά νέα", με πιο θετικές συσχετίσεις μετοχών/ομολόγων. Ωστόσο, με τη μείωση του πληθωρισμού να συνεχίζεται και την επιβράδυνση της ανάπτυξης στις ΗΠΑ, οι συσχετίσεις μετοχών/ομολόγων θα γίνουν λιγότερο θετικές. Επίσης, η αυξανόμενη ελκυστικότητα της αγοράς σταθερού εισοδήματος λόγω των αυξανόμενων αποδόσεων θα έχει ως αποτέλεσμα περισσότερες ροές επενδυτών.

Πιο αναλυτικά, η Goldman Sachs παραμένει ουδέτερη για τις μετοχές τόσο σε ορίζοντα τριμήνου όσο και 12μήνου, διατηρώντας σε μεγάλο βαθμό τους στόχους που είχε θέσει για του βασικούς δείκτες.

Οι παγκόσμιες μετοχές κινήθηκαν με τάσεις αναζήτησης κατεύθυνσης κατά τη διάρκεια του καλοκαιριού, σε μεγάλο βαθμό λόγω των πιέσεων από τις υψηλότερες αποδόσεις των μακροπρόθεσμων ομολόγων, όπως επισημαίνει. Τα ασφάλιστρα κινδύνου μετοχών σε όλες τις αγορές έχουν μειωθεί περαιτέρω, ενώ βρίσκονται στο κατώτατο σημείο του ιστορικού τους εύρους στις περισσότερες ανεπτυγμένες αγορές - αυτό περιορίζει τη δυνατότητα για περαιτέρω επέκταση της αποτίμησης.

Οι αναλυτές στρατηγικής της Goldman εξακολουθούν να αναμένουν ήπια αύξηση των κερδών ανά μετοχή για το υπόλοιπο του έτους και το 2024. Συνεχίζουν να προτιμούν ένα χαρτοφυλάκιο που συνδυάζει μετοχές "ανάπτυξης" με πιο αμυντικά έκθεση. Παράλληλα, η Goldman είναι επιλεκτική σε ό,τι αφορά την έκθεση σε κυκλικές μετοχές και μετοχές "αξίας" και εξακολουθεί να προτιμά μετοχές ευρωπαϊκών τραπεζών και μετοχές του κλάδου εμπορευμάτων.

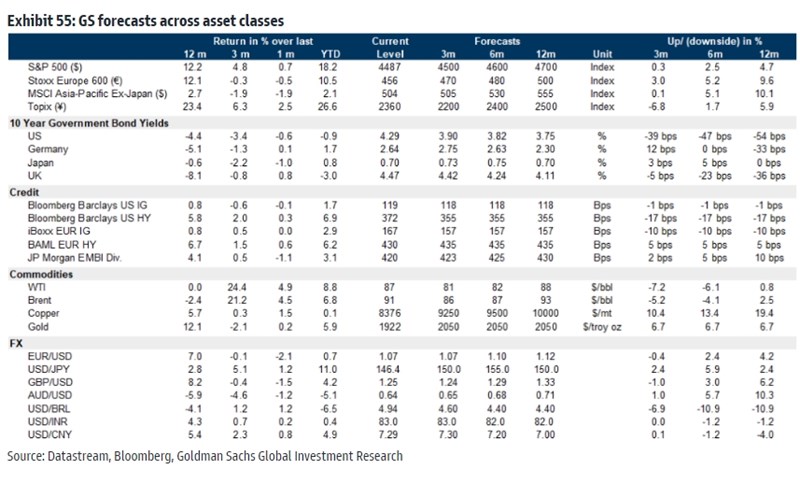

Σε ότι αφορά τους βασικούς δείκτες εκτιμά πως ο S&P 500 θα καταγράψει κέρδη 0,3%, 2,5% και 4,7% σε ορίζοντα τριών, έξι και 12 μηνών αντίστοιχα, φτάνοντας τις 4.500, 4.600 και 4.700 μονάδες. Για τον ιαπωνικό Topix αν και αναμένει πτώση 6,8% στο επόμενο τρίμηνο εκτιμά πως θα κινηθεί με κέρδη 1,7% και 5,9% στο εξάμηνο και το 12μηνο αντίστοιχα. Σε ό,τι αφορά την Ευρώπη, αναμένει κέρδη 3%, 5,2% και 9,6% σε ορίζοντα τριών, έξι και 12 μηνών, με τον δείκτη Stoxx 600 να φτάνει τρις 470, 480 και 500 μονάδες.

Σε ό,τι αφορά τα ομόλογα, η Goldman είναι επίσης ουδέτερη σε ορίζοντα τριών και 12 μηνών. Μετά το sell-off του καλοκαιριού βρισκόμαστε κοντά στους στόχους απόδοσης που έχει θέσει για τα 10ετή ομόλογα στις κύριες αγορές. Το απότομο steepening στις καμπύλες αποδόσεων πυροδοτήθηκε από τον συνδυασμό υψηλότερης πιθανότητας ομαλής προσγείωσης στις ΗΠΑ, τις προοπτικές για τη δημοσιονομική πολιτική και την προσφορά ομολόγων και τις αλλαγές στην πολιτική της κεντρικής τράπεζας της Ιαπωνίας.

Αν και είναι πιθανό να υπάρξουν περαιτέρω επεισόδια απότομου steepening, είναι απίθανο να είναι παρατεταμένα: οι αναλυτές της αμερικάνικης τράπεζας εκτιμούν πως η πρόσφατη άνοδος των πραγματικών ασφαλίστρων κινδύνου δεν φαίνεται βιώσιμη, λαμβάνοντας επίσης υπόψη τις προσδοκίες για μείωση του πληθωρισμού. Ενώ από τα τρέχοντα επίπεδα πληθωρισμού οι συσχετίσεις μετοχών/ομολογιών μειώθηκαν, ενδέχεται να παραμείνουν θετικές βραχυπρόθεσμα. Η επιβράδυνση της παγκόσμιας ανάπτυξης και τα χαμηλά ασφάλιστρα κινδύνου περιορίζουν την ικανότητα των risk assets να αφομοιώσουν περαιτέρω αυξήσεις των πραγματικών επιτοκίων, ειδικά εάν οφείλονται σε δημοσιονομικές ανησυχίες ή επιθετική νομισματική πολιτική.

Οι διαφορές επιτοκίων ΗΠΑ-ΕΕ έχουν διευρυνθεί και η Goldman αναμένει να μειωθούν παρά τις αποκλίνουσες δημοσιονομικές προοπτικές – έτσι προτιμά τα 10ετή των ΗΠΑ από τα 10ετή της Γερμανίας και της Ιαπωνίας. Εκτιμά πως η απόδοση στο 10ετές των ΗΠΑ θα υποχωρήσει στο 3,9%, 3,82% και 3,75% τους επόμενους τρεις, έξι και 12 μήνες, ενώ το γερμανικό Bund θα δει την απόδοσή του να αυξάνεται στο 2,75% το επόμενο τρίμηνο, να κινείται σταθεροποιητικά στο εξάμηνο και να υποχωρεί στο 2,3% στο επόμενο 12μηνο.

Τέλος, ουδέτερη είναι η Goldman και για τα εμπορεύματα σε ορίζοντα τριών και 12 μηνών, τα οποία και υποβαθμίζει από overweight στάση. Τα εμπορεύματα εμφανίζουν σταθεροποιητικές αποδόσεις σε σχέση με τις αρχές του έτους, λόγω της μείωση των αποθεμάτων και της παγκόσμιας επιβράδυνσης της παραγωγής. Έχουν σημειώσει ωστόσο καλύτερες επιδόσεις από την αρχή του καλοκαιριού, με αποτέλεσμα την ανάκαμψη του πετρελαίου μετά από ένα δύσκολο τρίμηνο.

Οι συνεχιζόμενες μειώσεις του OPEC+ στήριξαν τις τιμές του πετρελαίου πιο πρόσφατα, αυξάνοντας τον κίνδυνο περαιτέρω ανόδου, με την Goldman να εκτιμά πάντως ότι το Brent θα κινηθεί στα 86 δολ. το βαρέλι στο επόμενο τρίμηνο, στα 87 δολ. το επόμενο εξάμηνο και στα 93 δολ. στο επόμενο 12μηνο. 2023 και 93 $/βαρέλι για τον Δεκέμβριο του 2024. Οι μετοχές έχουν συσχετιστεί πιο θετικά με το πετρέλαιο φέτος, αλλά οι συνεχιζόμενες μεγάλες αυξήσεις ενδέχεται να εντείνουν τις ανησυχίες για τον πληθωρισμό και να επιβαρύνουν το κλίμα στις αγορές. Ως αποτέλεσμα, τα εμπορεύματα θα μπορούσαν να γίνουν πιο πολύτιμοι παράγοντες διαφοροποίησης του χαρτοφυλακίου και πάλι στο τέλος του έτους.

Οι αναλυτές των μετάλλων της Goldman συνεχίζουν να είναι bullish για τον χαλκό, λόγω της αύξησης της "πράσινης" ζήτησης στην Κίνα και τις ολοκληρώσεις κατασκευής ακινήτων καθώς και από τα χαμηλά αποθέματα (στόχος τριμήνου είναι τα 9.250 $/τόνος, εξαμήνου τα 9.500 και 12μήνου τα 10.000).

Η άνοδος των πραγματικών αποδόσεων και η πτώση του κινδύνου ύφεσης στις ΗΠΑ ήταν αντίθετοι άνεμοι για τις τιμές του χρυσού – αν και η Goldman θα αγόραζε στις πτώσεις κάτω από τα $1900/ουγκιά, αναμένει ότι οι τιμές του πολύτιμου μετάλλου θα κινηθούν σε στενό εύρος το επόμενο διάστημα και στα 2.050 δολ.

Τέλος, ενώ οι αναλυτές της ανησυχούν λιγότερο για μια ευρωπαϊκή ενεργειακή κρίση αυτόν τον χειμώνα, πιθανές διακοπές των εξαγωγών LNG της Αυστραλίας δημιουργούν ανοδικούς κινδύνους για τις τιμές του φυσικού αερίου.