Του Brett Owens

Υπάρχει μια μεγάλη ευκαιρία να κλειδώσουμε μεγάλες αποδόσεις -και μεγάλη αύξηση μερισμάτων- σε μετοχές κοινής ωφέλειας. Αλλά πρέπει κάποιος να αγοράσουμε τώρα, πριν αρχίσουν (αναπόφευκτα) οι μειώσεις των επιτοκίων.

Κατά τη γνώμη μου υπάρχουν τρεις ταχέως αναπτυσσόμενες εταιρείες κοινής ωφέλειας με μερίσματα που επίσης αυξάνονται για να δοκιμάσουμε αυτή την ευκαιρία.

Το καλό είναι ότι, χάρη στους υγιείς ισολογισμούς τους, αυτές οι τρεις εταιρείες έχουν ένα "μαξιλαράκι" αν οι μειώσεις των επιτοκίων καθυστερήσουν για λίγο.

Η κορύφωση των επιτοκίων τον περασμένο Οκτώβρη ήταν η 1η Πράξη

Το φθινόπωρο που μας πέρασε, ο φόβος ήταν διάχυτος και η απόδοση του κρατικού 10ετούς ομολόγου των ΗΠΑ "έπεφτε" πάνω στο φράγμα του 5%.

Ωστόσο, δεν αγοράσαμε τον πανικό. Θα αγοράζαμε τη μετοχή μιας εταιρείας κοινής ωφέλειας που δίνει όλο και μεγαλύτερο μέρισμα και είναι από τις καλύτερες στην αγορά. Αλλά σπάνια είναι φθηνή, επειδή όλοι γνωρίζουν ότι είναι σπουδαία περίπτωση!

Αυτή θα ήταν η NextEra Energy (NEE) με έδρα τη Φλόριντα -περισσότερα για τη NEE θα πούμε παρακάτω.

Όπως αναμενόταν, ο πανικός εξασθένησε και η απόδοση του 10ετούς ξεφούσκωσε στο 3,8%. Τι έκανε η NextEra; Εκτινάχθηκε κατά 22% (με τα μερίσματα συμπεριλαμβανομένων) στους τελευταίους πεντέμισι μήνες από υψηλό που σημείωσε το 10ετές στις 18 Οκτωβρίου.

Και τώρα; Με το 10ετές να παίρνει πάλι την ανιούσα -γύρω στο 4,4% μετά τα ισχυρά στοιχεία για την απασχόληση- η ευκαιρία μας να αγοράσουμε επιχειρήσεις κοινής ωφέλειας έχει υποβαθμιστεί;

Σε καμία περίπτωση.

Τα ομόλογα μακράς λήξεως αναμένεται να κυμαίνονται σε αυτά τα επίπεδα για λίγο καιρό. Αλλά οι αυξήσεις των επιτοκίων της Fed τελικά θα λειτουργήσουν συσσωρευτικά και η πολυσυζητημένη ύφεση θα έρθει.

Η εξέλιξη αυτή θα οδηγήσει σε μειώσεις των επιτοκίων, τόσο "βραχυπρόθεσμα" (περιοχή που ελέγχεται από τη Fed) όσο και "μακροπρόθεσμα" (περιοχή που καθορίζει το 10ετές). Καθώς τα επιτόκια πέφτουν, οι τιμές των ομολόγων και των "υποκατάστατων" τους, όπως οι επιχειρήσεις κοινής ωφέλειας, θα εκτοξευθούν.

Εν ολίγοις, τώρα είναι η κατάλληλη στιγμή για να μπείτε, πριν τα επιτόκια κινηθούν και πάλι πτωτικά. Ας δούμε τρεις επιλογές που ξεχωρίζουμε:

NextEra Energy (NEE)

Η NextEra Energy είναι ως επί το πλείστον γνωστή για τον ενεργειακό της κλάδο. Συγκαταλέγεται στους μεγαλύτερους επενδυτές ανανεώσιμων πηγών ενέργειας στον κόσμο, με την εγκατεστημένη ισχύ των μονάδων της να ανέρχεται στα 72 GW. Η εταιρεία διαχειρίζεται επίσης τη Florida Power and Light, τη μεγαλύτερη εταιρεία ηλεκτρικής ενέργειας των ΗΠΑ, που αριθμεί 5,9 εκατομμύρια πελάτες.

Πρόκειται για ένα καταπληκτικό επιχειρηματικό μείγμα, με την FPL να παρέχει περίπου το 70% των δραστηριοτήτων της NEE και την NextEra Energy να καλύπτει το υπόλοιπο 30%. Η ΝextEra έχει ακόμη μεγαλύτερα περιθώρια ανάπτυξης, αφού το ανεκτέλεστο της από συμβάσεις που έχει υπογράψει φτάνει στα 20 GW.

Η Φλόριντα βρίσκεται σε άνθηση. Το ΑΕΠ της, με 1,5 τρισ. δολάρια, την καθιστά τη 14η μεγαλύτερη οικονομία στον κόσμο, μπροστά από το Μεξικό και πίσω από τη Νότια Κορέα, σύμφωνα με το Εμπορικό Επιμελητήριο της πολιτείας.

Είμαι σίγουρος πως θα συμφωνήσετε: οι αριθμοί είναι εντυπωσιακοί, ωστόσο η μετοχή της NEE απέχει 32% από το ιστορικό υψηλό της.

Αυτό ίσως να οφείλεται στις αυξήσεις των επιτοκίων. Όσο πιο κοντά φτάνουμε σε μια ύφεση και σε χαμηλότερα επιτόκια, τόσο περισσότερο θα βλέπουμε τις μετοχές των επιχειρήσεων κοινής ωφέλειας, ειδικά τις πολύ φθηνές όπως η ΝΕΕ, να ανεβαίνουν.

Και η μετοχή είναι φτηνή. Διαπραγματεύεται με δείκτη τιμής προς κέρδη (P/E) στο 18,7x, πολύ κάτω από τον μέσο όρο πενταετίας του 24,4x. Επομένως, αν κάνω λάθος και τα επιτόκια παραμείνουν σε υψηλότερα επίπεδα για μεγαλύτερο χρονικό διάστημα απ' ό,τι αναμένεται, δεν υπάρχει λόγος ανησυχίας. Είναι τιμολογημένο και αυτό το σενάριο.

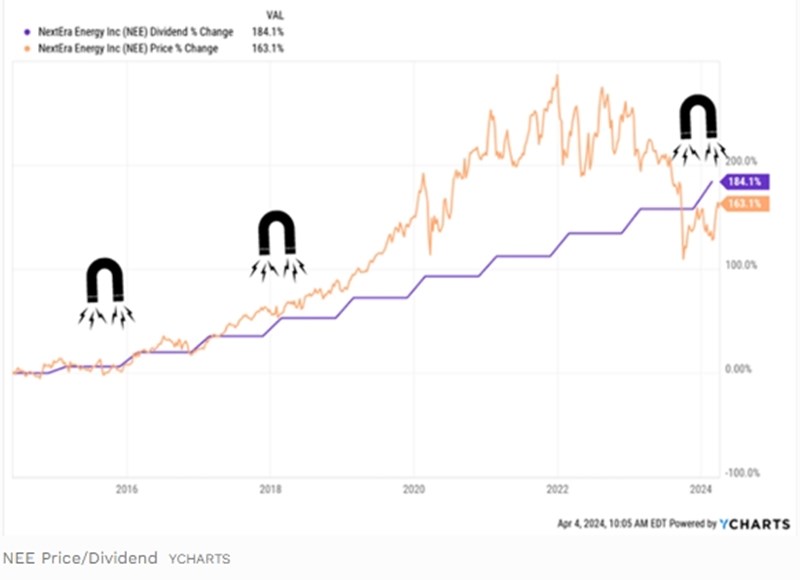

Επιπλέον, η NEE έχει τον "μερισματικός μαγνήτης" - το μοτίβο που δείχνει ότι μια εταιρεία αυξάνει το διανεμόμενο μέρισμα με όλο και μεγαλύτερο ρυθμό στην πάροδο του χρόνου. Χαρακτηριστικό είναι το ακόλουθο γράφημα:

Τέλος, το χρέος της NEE φτάνει μόλις στο 41% του ενεργητικού - ποσοστό πολύ λογικό για μια εταιρεία κοινής ωφέλειας και ένας ακόμη λόγος για τον οποίο μπορούμε να αισθανόμαστε σιγουριά γι' αυτή, ανεξάρτητα από τις κινήσεις των επιτοκίων.

Sempra (SRE)

Η Sempra (SRE), όπως και η NextEra, είναι σταθερή με αρκετά καλό ρυθμό ανάπτυξης. Οι "ρίζες" της βρίσκονται στην Καλιφόρνια, η οποία αναπτύσσεται γρηγορότερα από ό,τι νομίζουν οι περισσότεροι, με το ΑΕΠ να της πολιτείας να αυξάνεται κατά 3,1% το δ' τρίμηνο του 2023, σύμφωνα με το Bureau of Economic Analysis.

Ωστόσο, ο βασικός μοχλός ανάπτυξης της SRE είναι η άλλη κύρια αγορά της, το Τέξας, όπου αριθμεί 13 εκατομμύρια πελάτες.

Η Καλιφόρνια έτρεξε με ανάπτυξη 5% στο δ' τρίμηνο του 2023, ξεπερνώντας ακόμα και τη Φλόριντα με 4,6%. Επιπλέον, η Sempra κατέγραψε ιστορικό υψηλό κερδών, με τη διοίκηση να ανεβάζει διαρκώς τον πήχη των κερδών (6%-8% ανά μετοχή) και να τον πετυχαίνει επανειλημμένα.

Δεν είναι περίεργο που το μέρισμα της Sempra (με απόδοση: 3,5%) βρίσκεται σε άνοδο. Και, όπως και στην περίπτωση της NextEra, έχει παρασύρει μαζί της και την τιμή της μετοχής. H SRE διαπραγματεύεται με μελλοντικό P/E στο 13,8x - πολύ κάτω από τον μέσο όρο πενταετίας του 15,5x.

Τέλος, έχουμε και εδώ έναν ισολογισμό "φρούριο", με μακροπρόθεσμο χρέος 31 δισ. δολαρίων, χαμηλότερο από της NEE, στο 31% του ενεργητικού.

Alliant Energy (LNT)

Η Alliant Energy (LNT) διαθέτει έναν σταθερό πυρήνα πελατών (995.000 για υπηρεσίες ηλεκτρικής ενέργειας και 425.000 για υπηρεσίες φυσικού αερίου στην Αϊόβα και το Ουισκόνσιν). Επιπλέον, κατέχει το 16% της American Transmission Co. με καλώδια συνολικού μήκους 10.000 μιλίων και 560 υποσταθμούς.

Οι βασικές αγορές της Alliant τη φέρνουν σε εξαιρετική θέση για να επωφεληθεί από δύο μεγάλες τάσεις: τον εξηλεκτρισμό της βιομηχανίας και την επιστροφή της μεταποίησης στην Αμερική.

Οι βιομηχανικοί καταναλωτές αντιπροσωπεύουν το 31% της συνολικής κατανάλωσης ενέργειας στο Ουισκόνσιν. Η πολιτεία έχει δει πολλές ανακοινώσεις εταιρειών που θα ανεγείρουν εργοστάσια τους στο Ουισκόνσιν: όπως η Generac Holdings , η γερμανική εταιρεία HARIBO και η WestRock.

Το 40% των επενδύσεων της Alliant επικεντρώνεται στην αιολική και ηλιακή ενέργεια καθώς και στην αποθήκευση μπαταριών για να καλύψει τις ανάγκες αυτών των επιχειρήσεων.

Είναι μια έξυπνη κίνηση καθώς το κόστος της παραγωγής ενέργειας από ανανεώσιμες πηγές μειώνεται: σύμφωνα με τον Διεθνή Οργανισμό Ενέργειας (IEA), το 96% των πρόσφατα εγκατεστημένων ηλιακών και χερσαίων αιολικών εγκαταστάσεων παρήγαγαν ενέργεια με κόστος μικρότερο από αυτό που θα είχαν οι νέες μονάδες άνθρακα και φυσικού αερίου το 2023.

Στο μεταξύ, η Alliant έχει αυξήσει τα κέρδη ανά μετοχή με ετήσιο ρυθμό 6% την τελευταία δεκαετία, με το καταβαλλόμενο μέρισμα να αυξάνεται επίσης.

Η μερισματική απόδοση της LNT βρίσκεται στο 3,9%, ενώ την τελευταία δεκαετία έχει εκτιναχθεί κατά το θηριώδες 88%.

Η απόδοση αυτή έχει ωθήσει και τη μετοχή ψηλότερα. Ωστόσο, όπως και στην περίπτωση των NextEra και Sempra, η μετοχή υπολείπεται της αύξησης των μερισμάτων, ανοίγοντας μια ευκαιρία αγοράς.

Ο λόγος P/E συμφωνεί, αφού η μετοχή διαπραγματεύεται τα μελλοντικά της κέρδη στο 16x, πολύ κάτω από το μέσο όρο της 5ετίας στο 19x. Το μακροπρόθεσμο χρέος των 9 δισ. δολαρίων, ένα λογικό 53% του ενεργητικού, εξαλείφει κάθε ανησυχία σχετικά με τα επίμονα υψηλά επιτόκια.

Αυτή η παράμετρος είναι σημαντική, γιατί το "μερισματικό κενό" είναι σπάνιο φαινόμενο για την Alliant. Και η ιστορία μάς λέει ότι η τιμή έχει καθυστερήσει να περάσει πάνω από τη μερισματική απόδοση - όπου σχεδόν πάντα βρίσκεται. Ίσως είναι η ώρα για μια κίνηση, πριν συμβεί αυτό.

Απόδοση - επιμέλεια: Μιχάλης Παπαντωνόπουλος