Του Jeff Kauflin

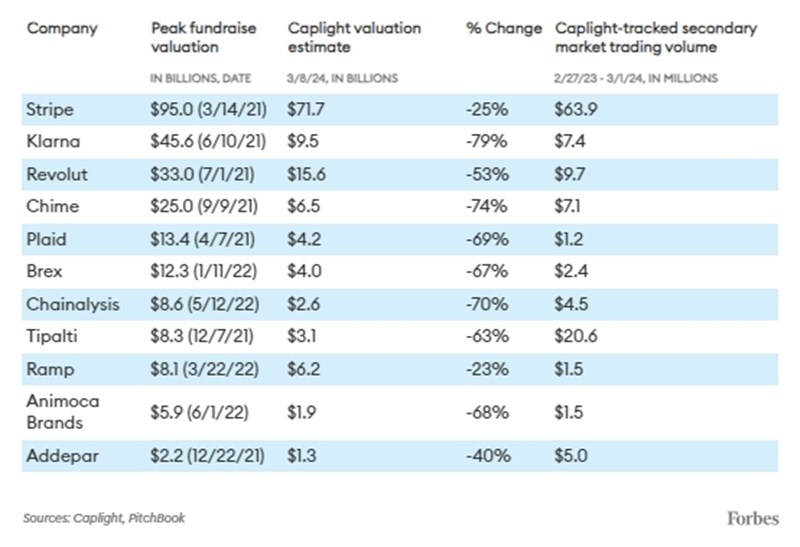

Τον Νοέμβριο του 2021, όταν η χρηματοδότηση των fintech από VCs βρισκόταν στο απόγειό της, η start-up πληρωμής λογαριασμών Tipalti σήκωσε 270 εκατ. δολάρια με την αποτίμησή της να αγγίζει τα 8,3 δισ. δολάρια. Το περασμένο καλοκαίρι, οι μετοχές της εταιρείας άξιζαν 4 δισ. δολάρια. Σήμερα, υπολογίζεται ότι η Tipalti αξίζει μόλις 3,1 δισ. δολάρια, μείωση της τάξης του 63% από τα υψηλότερά της επίπεδα, παρόλο έχει αυξήσει σημαντικά το πελατολόγιο της: στους 3.500 -ως επί το πλείστον εταιρικούς- πελάτες με έδρα τις ΗΠΑ από 2.000 στα τέλη του 2021.

Ο Chen Amit, ο 58χρονος Ισραηλινός συνιδρυτής και CEO της Tipalti, θεωρεί τη σημερινή κεφαλαιοποίηση πολύ χαμηλή, αλλά αναγνωρίζει ότι οι διογκωμένες αποτιμήσεις του 2021 έχουν περάσει ανεπιστρεπτί. "Πρέπει να το αποδεχτούμε. Δεν υπάρχει λόγος να επιστρατευουμε τον μηχανισμό της απώθησης", σημειώνει ο Amit, "δείχνοντας" άλλες ιδιωτικές εταιρείες fintech, όπως η Stripe και η Klarna, που έχουν αντλήσει χρήματα από τότε σε χαμηλούς γύρους. Ο ίδιος προσθέτει: "Δεν θα πουλήσω τις μετοχές μου στα 3 δισ. δολάρια. Αμφιβάλλω αν θα το έκανε οποιοσδήποτε λογικός άνθρωπος".

Η απότομη έκρηξη και πτώση της χρηματοδότησης για τον τομέα της χρηματοοικονομικής τεχνολογίας από VCs άφησε ένα ερώτημα στο πέρασμά της: πόσο αξίζουν πραγματικά σημερα οι fintech start-ups; Με τη χρηματοδότηση στον κλάδο να κατρακυλά από τα 141 δισ. δολάρια το 2021 στα 39 δισ. δολάρια το 2023, σύμφωνα με την CB Insights, πολλές νεοφυείς επιχειρήσεις προσπάθησαν να εξοικονομήσουν μετρητά για να αποφύγουν την άντληση κεφαλαίων με σημαντικά μειωμένη αποτίμηση. Στο μεταξύ, οι πιο ανεπτυγμένες καθυστερούν να καταθέσουν αρχικές δημόσιες προσφορές, καθώς οι ήδη εισηγμένες fintechs βρίσκονται στο -50% από τα υψηλά τους, παρόλο που ο S&P 500 και ο Nasdaq κινούνται σε ρυθμούς-ρεκόρ.

Όλα αυτές οι εξελίξεις έχουν αφήσει ένα κενό πληροφοριών - ένα κενό που τώρα καλύπτεται από νέες πλατφόρμες όπως η Caplight και η Notice που προχωρούν στον υπολογισμό αποτιμήσεων με βάση τις συναλλαγές της δευτερογενούς αγοράς τις οποίες παρακολουθούν μέσω συνεργασιών με χρηματιστές.

Το 2021, μετά τις χρηματοδοτήσεις που συγκέντρωσε η Tipalti, το χρηματιστήριο άρχισε να πέφτει και η Ομοσπονδιακή Τράπεζα των ΗΠΑ να αυξάνει τα επιτόκια. Ο Amit προχώρησε σε επιθετικές κινήσεις θέλοντας να προετοιμάσει την εταιρεία για πιο λιτές εποχές: απέλυσε το 11% του προσωπικού. "Ξέραμε ότι είχαμε λίπος στον οργανισμό", επισημαίνει. Η εταιρεία έχει σημαντικό αριθμό εργαζομένων στο Ισραήλ, το Σαν Φρανσίσκο και στο Βανκούβερ, κι όταν άρχισε να προσλαμβάνει ξανά έδωσε έμφαση σε μέρη με χαμηλότερο κόστος, όπως η Τιφλίδα της Γεωργίας. Και η Tipalti συνέχισε να αναπτύσσεται - σήμερα επεξεργάζεται πληρωμές αξίας περίπου 5 δισ. δολάρια μηνιαίως από 3 δισ. δολάρια κατά τη περίοδο που έλαβε χρηματοδοτήσεις το 2021.

Ποια είναι λοιπόν η αξία της Tipalti σήμερα; Το καλοκαίρι του 2023, ένας μέτοχος της Tipalti πούλησε μετοχές αξίας περίπου 20 εκατ. δολαρίων στη δευτερογενή αγορά με αποτίμηση 4 δισ. δολαρίων, σύμφωνα με τον Oren Zeev, επενδυτή VCs και συνιδρυτή της Tipalti. Το δ' τρίμηνο του 2023, η Capital Group, μία από τις μεγαλύτερες εταιρείες venture capitals στον κόσμο, αποτίμησε τις μετοχές της στα 3,7 δισ. δολάρια.

Η Caplight, μια startup από το Σαν Φρανσίσκο που παρακολουθεί τις συναλλαγές στη δευτερογενή αγορά των ιδιωτικών τεχνολογικών εταιρειών, εκτιμά τη σημερινή αξία της Tipalti σε μόλις 3,1 δισ. δολάρια - ποσό που λαμβάνει υπόψη την πτώση των μετοχών αρκετών εκ των ανταγωνιστριών της Tipalti, συμπεριλαμβανομένης της εισηγμένης Bill, η αποτίμηση της οποίας έχει υποχωρήσει κατά 80% από το απόγειό της στα τέλη του 2021.

Η Caplight μοιράστηκε με το Forbes τις αποτιμήσεις της για μια σειρά από fintechs που παρακολουθεί. Ο παρακάτω πίνακας δείχνει τις εκτιμήσεις της, στις 8 Μαρτίου, για τις 11 κορυφαίες start-ups. Ασφαλώς, πρόκειται για εκτιμήσεις. Όπως σε κάθε "φούσκα" που σκάει, ορισμένες από τις μειώσεις είναι πολύ μεγάλες - όπως 79% για την Klarna και 74% για την Chime.

Λάβετε υπόψη, όπως δείχνει και το παράδειγμα της Tipalti, ότι η μείωση της αποτίμησης δεν σημαίνει απαραίτητα ότι μια επιχείρηση τα πάει άσχημα.

Η Chime εξακολουθεί να είναι η μεγαλύτερη ψηφιακή τράπεζα στις ΗΠΑ. Ως γνωστόν, άντλησε χρηματοδότηση ύψους 25 δισ. δολαρίων το 2021 και είχε έντονη δραστηριότητα στη δευτερογενή αγορά πριν από έναν χρόνο, με την αποτίμησή της να φτάνει τα περίπου 8 δισ. δολάρια. Παρόλα αυτά, η αξία της στις 8 Μαρτίου είχε υποχωρήσει στα 6,5 δισ. δολάρια (-74%), σύμφωνα με την Caplight.

Η Plaid, που βρίσκεται στη λίστα του Forbes με τις 50 κορυφαίες Fintech επί 9 συναπτά έτη, άντλησε χρηματοδότηση πριν από τρία χρόνια με αποτίμηση 13,4 δισ. δολάρια. Τα έσοδα της Plaid για το 2023 αυξήθηκαν μόλις κατά 10% στα 300-400 εκατ. δολάρια, σύμφωνα με ανθρώπους με γνώση των δραστηριοτήτων της εταιρείας. Παρόλο που η Plaid επιτρέπει μόνο έναν μικρό αριθμό συναλλαγών στη δευτερογενή αγορά, η Caplight εκτιμά την αποτίμησή της στα 4,2 δισ. δολάρια, μείωση της τάξης του 69%, που βασίζεται κυρίως σε προσφορές για δευτερογενείς μετοχές. "Η εκτίμηση για την αποτίμηση οποιασδήποτε ιδιωτικής εταιρείας με βάση τα στοιχεία της δευτερογενούς αγοράς είναι παραπλανητική. Αρνούμαστε να σχολιάσουμε περαιτέρω εικασίες", μας είπε εκπρόσωπος της Plaid, ενώ αρνήθηκε να σχολιάσει και τα οικονομικά αποτελέσματα του 2023.

Η αποτίμηση των εταιρειών με βάση τα δεδομένα της δευτερογενούς αγοράς έχει πολλούς επικριτές. Τα ΔΣ των εταιρειών πρέπει να εγκρίνουν τις συναλλαγές που είναι συνήθως μικρές -κυμαίνονται από 500.000 έως 20 εκατομμύρια δολάρια-, γεγονός που τις καθιστά λιγότερο αντιπροσωπευτικές της συνολικής αξίας της επιχείρησης. Στους πωλητές μπορεί να περιλαμβάνονται εργαζόμενοι που θέλουν να ρευστοποιήσουν για να αγοράσουν ένα σπίτι, να ξεκινήσουν τη δική τους επιχείρηση ή να πληρώσουν τους λογαριασμούς τους μετά από μια απόλυση και οι οποίοι μπορεί να μην έχουν πρόσβαση στα οικονομικά αποτελέσματα μιας εταιρείας. Στους πωλητές περιλαμβάνονται επίσης θεσμικοί κάτοχοι και κορυφαία VCs - αν και τα VCs φέρονται να έχουν αρχίσει να αγοράζουν πιο επιθετικά μετοχές στον δευτερογενή τομέα, κατά το τελευταίο έτος, ως μια ευκαιρία να ενισχύσουν τις συμμετοχές τους φθηνά.

Επιπλέον, οι αξίες είναι ευμετάβλητες -είτε ανοδικά είτε καθοδικά- ανάλογα με τον κλάδο που αντλεί κεφάλαια. Ο Jim Feuille, venture capitalist στην Crosslink Capital και επενδυτής της Chime, λέει: "Σε μια bullish αγορά, οι τιμές της δευτερογενούς αγοράς θα είναι πάντα υψηλότερες από την πραγματική αξία. Σε μια bearish αγορά, οι δευτερογενείς αγορές υποτιμούν τις εταιρείες". Άλλοι VCs υποστηρίζουν ότι οι μετοχές στον δευτερογενή τομέα πωλούνται κατά μέσο όρο με discount 30% σε σύγκριση με τα επίπεδα διαπραγμάτευσης σε έναν πρώτο γύρο χρηματοδότησης.

Αξίζει να σημειωθεί ότι, μετά από από δύο -και πλέον- χρόνια πτώσης, ορισμένες αποτιμήσεις fintech αρχίζουν να ανεβαίνουν ξανά, όπως των Stripe, Klarna και Ramp. Ο ιδρυτής και διευθύνων σύμβουλος της VC Industry Ventures, από τους μεγαλύτερους παίκτες στη δευτερογενή αγορά που διαχειρίζεται περιουσιακά στοιχεία αξίας 7 δισ. δολαρίων, επισημαίνει ότι η αγορά "αισθάνεται να έχει πιάσει πάτο", αν και παραμένει δύσκολο να το πούμε με σιγουριά μέχρι να αρχίσουμε να βλέπουμε περισσότερες χρηματοδοτήσεις ή εξόδους από τις μεγάλες fintechs.

Απόδοση - επιμέλεια: Μιχάλης Παπαντωνόπουλος