Της Ελευθερίας Κούρταλη

Πολλά μπορούν να πάνε… λάθος για τις αγορές το τρέχον τρίμηνο προειδοποιεί και η Goldman Sachs (έπειτα από την Deutsche Bank χθες) καθώς και στο υπόλοιπο του έτους. Οι μετοχές ανέκαμψαν γρήγορα και εντυπωσιακά από το σοκ της "Ημέρας Απελευθέρωσης" και οι επενδυτές δείχνουν σημάδια εφησυχασμού, ενώ αποτιμούν ένα πολύ θετικό σενάριο για οικονομία και πληθωρισμό. "Προσοχή στους τρεις πιθανούς κινδύνους που είναι ικανοί να φέρουν νέο σοκ στις αγορές", αναφέρει χαρακτηριστικά.

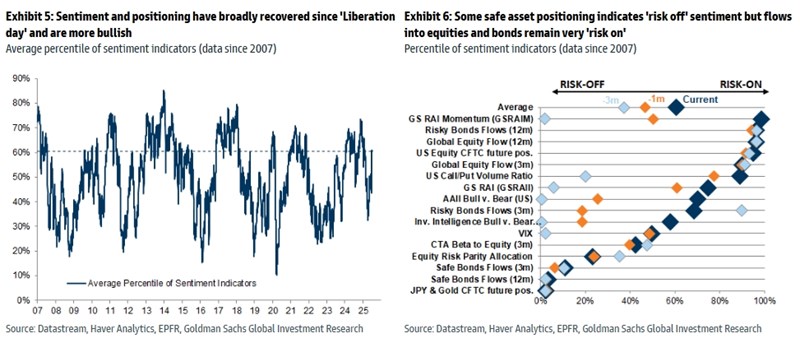

Πιο αναλυτικά, όπως επισημαίνει η Goldman Sachs σε σημερινή της έκθεση για την επενδυτική στρατηγική, μετά από μια σημαντική μεταβολή του κλίματος γύρω από την "Ημέρα της Απελευθέρωσης", ο Δείκτης Διάθεσης για Κίνδυνο (RAI) επέστρεψε σε κάπως bullish επίπεδα. Οι επενδυτές πέρασαν ασυνήθιστα γρήγορα σε μία φάση γρήγορης επαναφοράς της όρεξης για ρίσκο.

Η απότομη ανάκαμψη ήταν σε μεγάλο βαθμό αποτέλεσμα της ταχύτητας και των παραγόντων που οδήγησαν στις κινήσεις "απομάκρυνσης από τον κίνδυνο" στις αρχές Απριλίου, με αυξημένη πολιτική αβεβαιότητα και ασθενέστερα δεδομένα και μια ανθεκτική αγορά εργασίας. Επιπλέον, υπήρξαν θετικοί άνεμοι από τη δημοσιονομική πολιτική στη Γερμανία και το "Big Beautiful Bill" στις ΗΠΑ, καθώς και, πιο πρόσφατα, προσδοκίες για περισσότερες μειώσεις επιτοκίων από την Fed, με τη βοήθεια της αρνητικής δυναμικής του πληθωρισμού και της ήπιας στάσης της Fed.

Αφού υποαπέδωσαν για το μεγαλύτερο μέρος του τρέχοντος έτους, από τον Μάιο οι αμερικανικές μετοχές άρχισαν να υπεραποδίδουν ξανά έναντι των διεθνών μετοχών, με "οδηγούς" τις "Magnificent 7" λόγω της ανανεωμένης αισιοδοξίας για την τεχνητή νοημοσύνη, και τις τράπεζες με τη βοήθεια των θετικών ανέμων για την απορρύθμιση. Συνολικά, οι επενδυτές έχουν στραφεί σε μια περισσότερο αφηγηματική προσέγγιση "Goldilocks" το καλοκαίρι, δηλαδή ισχυρής ανάπτυξης και εξασθένισης του πληθωρισμού, επισημαίνει η Goldman.

Ωστόσο, όπως προειδοποιεί, ο συνδυασμός αυξημένων αποτιμήσεων και ενδεχομένως πιο μικτών μακροοικονομικών δεδομένων υποδηλώνει μια μέτρια αρνητική ασυμμετρία για τις μετοχές βραχυπρόθεσμα. Ενώ ο κίνδυνος για τις μετοχές συνέχισε να μειώνεται, η πιθανότητα διόρθωσης έχει αναπροσαρμοστεί πρόσφατα σε πολύ μικρότερο βαθμό από ό,τι η πιθανότητα ενός ράλι, τονίζει η Goldman. Ο επιχειρηματικός κύκλος των ΗΠΑ ενδέχεται να αντιμετωπίσει αντιξοότητες από τους δασμούς κατά το δεύτερο εξάμηνο του έτους. Με τη συνεχιζόμενη κυριαρχία των αμερικανικών περιουσιακών στοιχείων στα παγκόσμια χαρτοφυλάκια πολλαπλών περιουσιακών στοιχείων, η G.S υπογραμμίζει πως κλειδί είναι η αναζήτηση ευκαιριών διαφοροποίησης στο δεύτερο εξάμηνο.

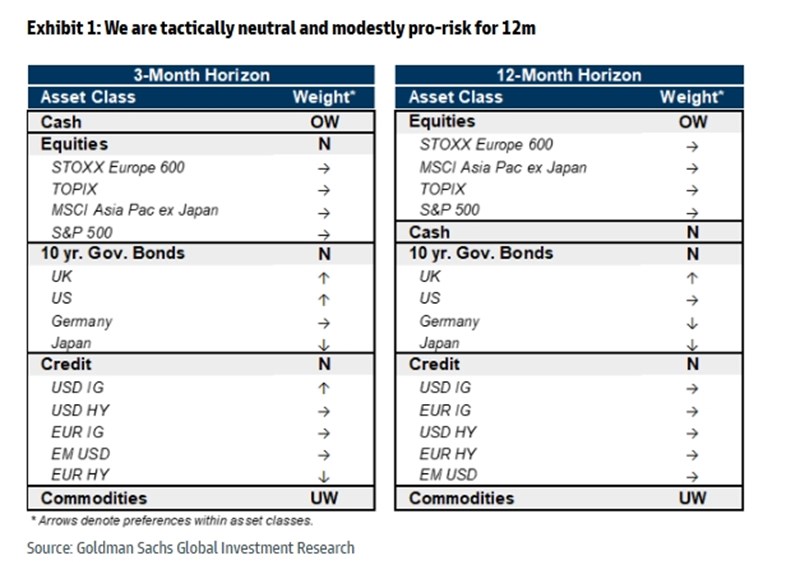

Σε αυτό το πλαίσιο, τηρεί ουδέτερη στάση στις αγορές γενικότερα σε ορίζοντα τριών μηνών, με overweight στάση στα μετρητά, ουδέτερη σε μετοχές και ομόλογα και underweight στα εμπορεύματα, ενώ είναι μέτρια υπέρ του ρίσκου σε ορίζοντα 12μηνου με overweight στάση στις μετοχές, ουδέτερη στα μετρητά και τα ομόλογα, και underweight στα εμπορεύματα.

Βραχυπρόθεσμα, όπως εξηγεί, υπάρχει μικρότερο κίνητρο για ανοδική κίνηση στην καμπύλη κινδύνου, καθώς τα ασφάλιστρα κινδύνου σε όλα τα περιουσιακά στοιχεία έχουν συμπιεστεί και έχουν επιστρέψει στα χαμηλά τους από την αρχή του έτους. Ο οικονομικός κύκλος ενδέχεται να αντιμετωπίσει αντιξοότητες από τους δασμούς στο δεύτερο εξάμηνο του έτους, όπως τονίζει η Goldman.

Ενώ πιστεύει ότι τα risk assets ενδέχεται να ξεπεράσουν μία μέτρια επιβράδυνση της ανάπτυξης, μια πιο ουσιαστική επιδείνωση του μείγματος ανάπτυξης/πληθωρισμού θα μπορούσε να φέρει ανανεωμένη αποστροφή στο ρίσκο.

Έτσι, επισημαίνει πως οι επενδυτές "Goldilocks" αντιμετωπίζουν τρεις πιθανές "αρκούδες" στο β’ εξάμηνο:

1) ένα μεγάλο αρνητικό σοκ ανάπτυξης που ενδεχομένως θα προκαλέσει μια ακόμη διόρθωση των μετοχών,

2) ένα μεγάλο σοκ επιτοκίων που θα επηρεάσει τα μακροπρόθεσμα ομόλογα και

3) μια επιδεινούμενη bear market του δολαρίου, η οποία θα επηρεάσει τα χαρτοφυλάκια πολλαπλών περιουσιακών στοιχείων.

Έτσι, η Goldman συνεχίζει να εστιάζει σε ευκαιρίες διαφοροποίησης μεταξύ και εντός των περιουσιακών στοιχείων και προτείνει μέτρα αντιστάθμισης κινδύνων κατά τη διάρκεια του καλοκαιριού.

Εξηγώντας πιο αναλυτικά την ουδέτερη στάση στις μετοχές σε ορίζοντα τριμήνου και το overweight σε 12μηνο ορίζοντα, η Goldman σημειώνει πως μετά την ισχυρή ανάκαμψη οι βραχυπρόθεσμες δυνατότητες απόδοσης είναι περιορισμένες, λόγω των υψηλότερων αποτιμήσεων και της έλλειψης θετικών αναθεωρήσεων κερδών.

Ωστόσο, πιστεύει ότι ένας συνδυασμός διαρθρωτικών παραγόντων ανάπτυξης, δημοσιονομικής και νομισματικής χαλάρωσης, αναδιάρθρωσης και υψηλών αποδόσεων για τους μετόχους μπορεί να συνεχίσει να υποστηρίζει τις αποδόσεις των μετοχών.

Επίσης, στο τέλος του κύκλου, ειδικά με αρνητική δυναμική πληθωρισμού (τουλάχιστον εκτός ΗΠΑ), οι αποτιμήσεις των μετοχών συχνά τείνουν να υπερβαίνουν τα όριά τους.

Η αμερικάνικη τράπεζα συνεχίζει να υποστηρίζει τις διεθνείς μετοχές και τη διαφοροποίηση. Οι κυκλικές μετοχές έχουν σε γενικές γραμμές υπεραποδώσει των αμυντικών μετοχών σε όλες τις περιοχές και γενικά προτιμά ένα "καλάθι" επιλεκτικών αμυντικών και χρηματοοικονομικών μετοχών σε όλες τις περιοχές. Δεν αναμένει ότι οι αμερικανικές μετοχές θα υποαποδώσουν σημαντικά σε σχέση με τον υπόλοιπο κόσμο σε βάση προσαρμοσμένη στον κίνδυνο, εφόσον η εταιρική κερδοφορία διατηρείται.

"Μας αρέσουν οι μετοχές με χαμηλή μεταβλητότητα και ισχυρές αποδόσεις των μετόχων καθώς και οι επιλεκτικές μετοχές αξίας σε όλες τις αγορές", σημειώνει χαρακτηριστικά.