Της Ελευθερίας Κούρταλη

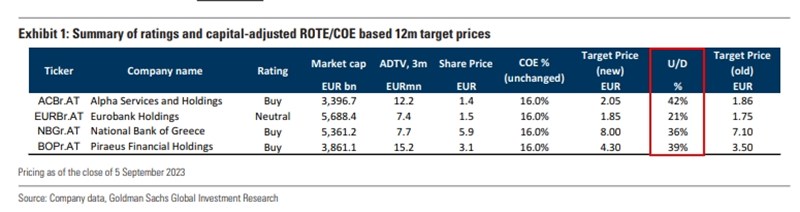

Σε αναβάθμιση των εκτιμήσεών της για τις ελληνικές τράπεζες, μετά τα πολύ ισχυρά αποτελέσματα του δευτέρου τριμήνου προχωρά η Goldman Sachs, "ανεβάζοντας" παράλληλα και τις τιμές - στόχους για τις μετοχές τους, καθώς βλέπει νέα άνοδο 21%-42%. Η αμερικάνικη τράπεζα εκτιμά παράλληλα πως και το γ’ τρίμηνο θα είναι επίσης δυναμικό με περαιτέρω ενίσχυση των καθαρών εσόδων από τόκου χάρη και στις αυξήσεις επιτοκίων από την Ευρωπαϊκή Κεντρική Τράπεζα.

Ειδικότερα για την Alpha Bank αυξάνει την τιμή στόχο στα 2,05 ευρώ από 1,86 ευρώ με περιθώριο ανόδου 42%, για την Εθνική Τράπεζα αυξάνει την τιμή στόχο στα 8 ευρώ από 7,10 ευρώ προηγουμένως με περιθώριο ανόδου 36%, για την Τράπεζα Πειραιώς στα 4,30 ευρώ από 3,50 ευρώ με περιθώριο ανόδου 39% και για την Eurobank στα 1,85 ευρώ από 1,75 ευρώ με περιθώριο ανόδου 21% (σε σχέση με το κλείσιμο στις 5 Σεπτεμβρίου).

Διατηρεί τη σύσταση buy για την Εθνική Τράπεζα, την Τράπεζα Πειραιώς και την Alpha Bank, καθώς και την "ουδέτερη" σύσταση για τη Eurobank.

Η αμερικάνικη τράπεζα υπογραμμίζει το ότι τα κέρδη προ φόρων των ελληνικών τραπεζών ξεπέρασαν κατά 16% τις εκτιμήσεις, χάρη και στην υπεραπόδοση των καθαρών εσόδων από τόκους κατά 5% και των χαμηλότερων κατά 5%, έναντι των εκτιμήσεων, προβλέψεων. Όπως επισημαίνει, η υπεραπόδοση των καθαρών εσόδων από τόκους υποστηρίχτηκε κυρίως από τα χαμηλότερα από το αναμενόμενο beta καταθέσεων - το ποσοστό των προθεσμιακών καταθέσεων αυξήθηκε στο 24% συνολικά στο δεύτερο τρίμηνο από 22% στο πρώτο τρίμηνο.

Οι τράπεζες με σχετικά υψηλότερη έκθεση σε μια πιο μαζική βάση πελατών λιανικής έχουν παρατηρήσει μια πιο αργή μετάβαση στις προθεσμιακές, όπως σημειώνει. Στην Εθνική Τράπεζα και την Τράπεζα Πειραιώς το ποσοστό των προθεσμιακών καταθέσεων ήταν στο 17% και 18% αντίστοιχα, ενώ για την Alpha Bank και τη Eurobank στο 29% και στο 32%.

Οι ελληνικές τράπεζες κατέγραψαν απόδοση ιδίων κεφαλαίων ROTE στο 14% σε μέσο όρο στο δεύτερο τρίμηνο, με μέσο δείκτη NPE στο 6,1% - μειωμένο κατά 30 μονάδες βάσης σε τριμηνιαία βάση, επίπεδα κάλυψης NPE στο 57% και δείκτη κεφαλαίων CET1 στο 14,2% (αυξημένο κατά 30 μονάδες βάσης σε σχέση με το α’ τρίμηνο). Την ίδια στιγμή, όπως επισημαίνει η G.S, και οι τέσσερις τράπεζες βελτίωσαν το guidance για το 2023, τοποθετώντας, σε μέσο όρο, το ROTE σε επίπεδα άνω του 14%.

Η Goldman εκτιμά πως το τρίτο τρίμηνο θα είναι επίσης ισχυρό με περαιτέρω ενίσχυση των καθαρών εσόδων από τόκους, το οποίο και θα υποστηριχθεί από την αύξηση κατά 50 μ.β των επιτοκίων από την ΕΚΤ. Σε βραχυπρόθεσμη βάση αναμένει ότι οι τράπεζες με μια σχετικά υψηλότερη έκθεση σε μια πιο μαζική βάση πελατών λιανικής (Εθνική Τράπεζα και Πειραιώς) να καταγράψουν ισχυρότερα καθαρά έσοδα από τόκους και κέρδη προ φόρων, με στήριξη από τα χαμηλότερα beta καταθέσεων.

Πέραν του τρίτου τριμήνου, όταν, όπως εκτιμά η G.S και η αγορά, τα επιτόκια είναι πιθανό να έχουν κορυφωθεί, αναμένει ότι οι παράγοντες που δεν σχετίζονται με τα έσοδα θα παίξουν το μεγαλύτερο ρόλο στη διαφοροποίηση μεταξύ των μετοχών των ελληνικών τραπεζών, όπως: α) η δυνατότητα βελτιστοποίησης κόστους (όπου το guidance της Alpha Bank υποδηλώνει τη μεγαλύτερη μείωση του λόγου του κόστους προς έσοδα την περίοδο 2022 - 2025 κατά περίπου 14 ποσοστιαίες μονάδες στο 40%) και β) τα υψηλότερα επίπεδα κάλυψης NPE (Εθνική Τράπεζα και Eurobank), τα οποία αναμένεται να θωρακίσουν τις τράπεζες από τον σχηματισμό νέων NPEs και να οδηγήσουν σε ένα χαμηλότερο κόστος κινδύνου μακροπρόθεσμα.

Όπως τονίζει έτσι η Goldman, συνολικά, παραμένει εποικοδομητική στις ελληνικές τράπεζες και "βλέπει" μέσο όρο ROTE στο 14%/12%/11,5% το 2023,2024 και 2025, αντίστοιχα, (από περίπου 8% το 2022), αύξηση του CET1 σε 15,2%/16,2%/16,9% το ίδιο διάστημα (από περίπου 13,7% το 2022), δείκτη NPE 5,6%/4,6%/4,2% και ποσοστό κάλυψης NPE 61%/69%/81%.