Της Ελευθερίας Κούρταλη

Η αναταραχή που "χτύπησε" τις αγορές στα τέλη Ιουλίου και στις αρχές Αυγούστου ανήκει στο παρελθόν, με τα assets και τα νομίσματα που επλήγησαν περισσότερο να έχουν ανακάμψει. Οι συνθήκες έχουν σταθεροποιηθεί μετά από μερικές ταραχώδεις εβδομάδες στις χρηματοπιστωτικές αγορές και η Capital Economics αναμένει ότι το ριμπάουντ των μετοχών θα συνεχιστεί. Σύμφωνα με την εκτίμησή της η επίπτωση της αγοράς από τα αδύναμα στοιχεία για την αγορά εργασίας στις ΗΠΑ στις αρχές Αυγούστου ήταν ακραία. Ενώ ο κίνδυνος ύφεσης στις ΗΠΑ έχει αυξηθεί λίγο, υπάρχουν ελάχιστες ενδείξεις για μια πιο ουσιαστική κρίση, όπως τονίζει. Ως εκ τούτου, εμμένει στις αισιόδοξες προβλέψεις της για τις αγορές μετοχών και τα risk assets γενικότερα.

Σε συνδυασμό με την άποψή της ότι η "ήπια προσγείωση" για την οικονομία των ΗΠΑ παραμένει το βασικό σενάριο, επισημαίνει πως το σκηνικό είναι υποστηρικτικό για τις αγορές και εκτιμά πως ο δείκτης-βαρόμετρο των διεθνών αγορών S&P 500 θα φτάσει τις 6.000 στα τέλη του 2024 και τις 7.000 μονάδες στα τέλη του 2025.

Πιο αναλυτικά, όπως σημειώνει η Capital Economics, η αναταραχή που ταρακούνησε τις αγορές στην καρδιά του καλοκαιριού έχει σε μεγάλο βαθμό παρέλθει. Ο S&P 500 έχει σχεδόν επιστρέψει στην κορυφή που είχε αγγίξει στις αρχές Ιουλίου, ενώ ο δείκτης "φόβου" VIX (και οι περισσότεροι άλλοι παρόμοιοι δείκτες) έχει υποχωρήσει σε σχετικά χαμηλά επίπεδα. Αλλά ενώ ο πανικός έχει υποχωρήσει, το τοπίο μετά το sell-off έχει αλλάξει σημαντικά, κατά τον οίκο. Σε αυτό το πλαίσιο, δύο εξελίξεις ξεχωρίζουν.

Πρώτον, ενώ ο δείκτης S&P 500 έχει ανακτήσει τις περισσότερες απώλειές του, υπήρξαν σημαντικές αλλαγές κάτω από την επιφάνεια.

Πιο συγκεκριμένα, οι εταιρείες τεχνολογίας που είχαν οδηγήσει το μεγαλύτερο μέρος του ράλι της χρηματιστηριακής αγοράς το πρώτο εξάμηνο του έτους εξακολουθούν να είναι αρκετά κάτω από τα υψηλά επίπεδα από τις αρχές Ιουλίου, παρά την ανάκαμψη από τα χαμηλά τα αγοράς στις 5 Αυγούστου. Η υπόλοιπη αγορά μετοχών, η οποία είχε καταγράψει οριακά κέρδη στο β’ τρίμηνο, έχει ανακτήσει μέρος από το χαμένο έδαφος.

Σε αυτό το πλαίσιο, τα οικονομικά αποτελέσματα που θα ανακοινώσει σήμερα και μετά το κλείσιμο της Wall Street, η Nvidia θα είναι καθοριστικά για το κλίμα γύρω από την τεχνητή νοημοσύνη και τις προοπτικές για τον τεχνολογικό τομέα ευρύτερα.

![[]p](https://files.forbesgreece.gr/Content/ImagesDatabase/67/67c43448462d4fe4aef94e28a3acc884.jpg?v=1&maxwidth=800&)

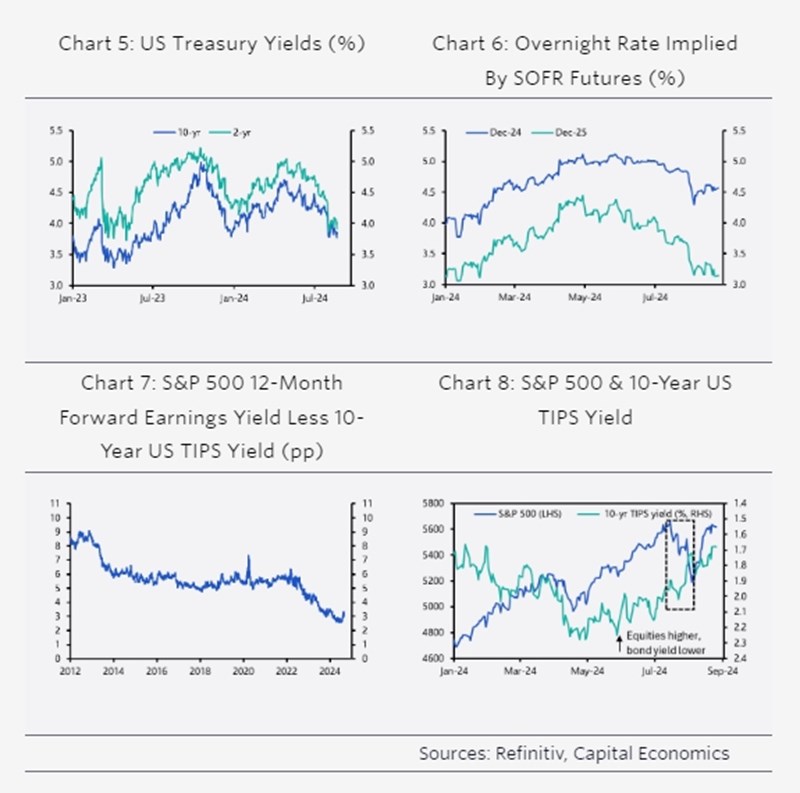

Δεύτερον, οι αποδόσεις των ομολόγων στις ΗΠΑ (και το δολάριο) δεν έχουν ανακάμψει και παραμένουν σημαντικά χαμηλότερες από ό,τι στην αρχή του καλοκαιριού.

Κατά την άποψη της Capital Economics, ο κύριος μοχλός ήταν η επαναξιολόγηση των προοπτικών για τη νομισματική πολιτική, καθώς οι κίνδυνοι γύρω από τον πληθωρισμό (που έχουν γίνει λιγότερο ανησυχητικοί) και την ανάπτυξη (τώρα κάπως πιο ανησυχητικοί) έχουν μετατοπιστεί. Παρόλο που οι συμμετέχοντες στην αγορά περιμένουν ελαφρώς λιγότερη χαλάρωση για το υπόλοιπο του 2024 από ό,τι αμέσως μετά τα στοιχεία, το σωρευτικό ποσό των μειώσεων των επιτοκίων που προεξοφλούν μέχρι το τέλος του 2025 είναι τώρα περίπου το ίδιο με αυτό της 5ης Αυγούστου και κατά την κορύφωση του πανικού που προκάλεσαν τα στοιχεία από το μέτωπο της μισθοδοσίας στις ΗΠΑ.

Μια συνέπεια αυτών των δύο αλλαγών είναι ότι το risk premium των μετοχών, εξακολουθεί να είναι κάπως υψηλότερο από ό,τι πριν από την έναρξη του πρόσφατου sell-off. Τα εταιρικά πιστωτικά spreads είναι επίσης ελαφρώς υψηλότερα από ό,τι πριν από το sell-off. Με άλλα λόγια, ακόμη και με τον S&P 500 και τους βασικούς δείκτες μετοχών στις περισσότερες άλλες μεγάλες οικονομίες να έχουν επιστρέψει στα επίπεδα όπου ήταν πριν το sell-off ή και υψηλότερα, το κλίμα είναι αναμφισβήτητα κάπως λιγότερο υπερβολικό.

Μια άλλη βασική πτυχή της κορύφωσης της αναταραχής τον Ιούλιο και τον Αύγουστο, όπως τονίζει η Capital Economics, ήταν ότι οι τιμές των μετοχών και οι αποδόσεις των ομολόγων μειώθηκαν απότομα ταυτόχρονα – ένας συνδυασμός που συνήθως συνδέεται με αυξανόμενους φόβους για επικείμενη ύφεση. Αυτό ήταν ένα σχετικά ασυνήθιστο μοτίβο κατά τη διάρκεια του κύκλου νομισματικής σύσφιξης του 2021-2024: η μόνη άλλη περίοδος στην οποία εμφανίστηκε έντονα ήταν η "μίνι - τραπεζική κρίση" του Μαρτίου 2023. Όπως εκείνο το επεισόδιο, έτσι και αυτό έχει αποδειχθεί σχετικά βραχύβιο.

Σαφώς, εάν η οικονομία των ΗΠΑ διολίσθαινε προς την ύφεση, η αγορά μετοχών πιθανότατα θα υποχωρούσε ξανά και οι αποδόσεις των ομολόγων θα έπεφταν ακόμη περισσότερο.

Τι σημαίνουν λοιπόν όλα αυτά για τη συνέχεια; Όπως επισημαίνει ο οίκος, η ταχύτητα της ανάκαμψης των μετοχών από τις αρχές Αυγούστου, τόσο στα τεχνολογικά όσο και στα μη τεχνολογικά στοιχεία της αγοράς, υποδηλώνει ότι τόσο η αισιοδοξία γύρω από την πιθανότητα μιας ομαλής προσγείωσης, όσο και ο υποκείμενος ενθουσιασμός για την τεχνητή νοημοσύνη παραμένουν ισχυρά.

"Τα πρόσφατα οικονομικά δεδομένα στις ΗΠΑ υποστήριξαν την άποψή μας ότι η ομαλή προσγείωση παραμένει το πιο πιθανό σενάριο", τονίζει. Ως εκ τούτου, διατηρεί την πρόβλεψή της ότι ο S&P 500 θα φτάσει τις 6.000 μονάδες έως το τέλος του έτους (σε σύγκριση με περίπου 5.600 σήμερα) και τις 7.000 μονάδες έως το τέλος του 2025.