Της Ελευθερίας Κούρταλη

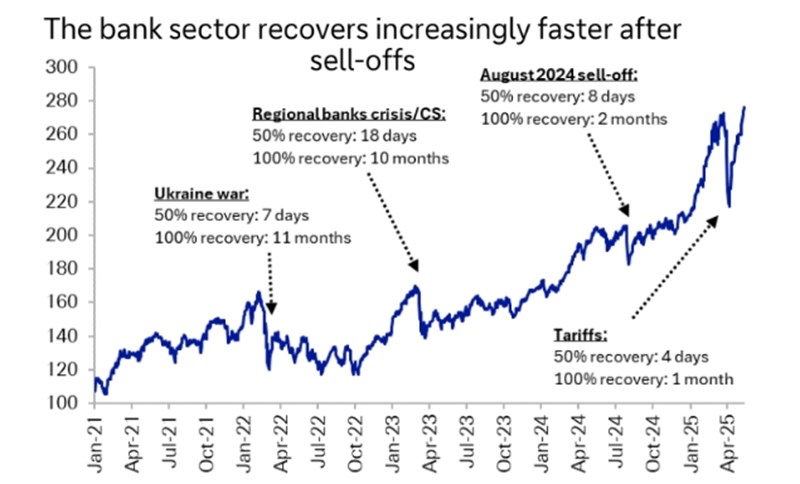

Το sell-off που προκάλεσε η ανακοίνωση των δασμών τον Απρίλιο ήταν βραχύβιο, οι προσδοκίες για τα κέρδη των τραπεζών και οι τιμές των μετοχών τους έχουν ανακάμψει πλήρως μετά από ένα πολύ καλό σετ αποτελεσμάτων πρώτου τριμήνου 2025, επισημαίνει η Deutsche Bank. Ως εκ τούτου, η "Ημέρα Απελευθέρωσης" αποδείχθηκε ένα ακόμα case study για τη νέα ανθεκτικότητα του κλάδου, όπως και ανέμενε. Επιπλέον, η συνολική εικόνα για τον τομέα δεν έχει αλλάξει σχεδόν καθόλου (ουσιαστικά αναμένεται μόνο μία επιπλέον μείωση επιτοκίων σε όλες τις γεωγραφικές περιοχές και αδυναμία του δολαρίου ΗΠΑ) παρά τον πολύ θόρυβο που υπήρξε ενδιάμεσα.

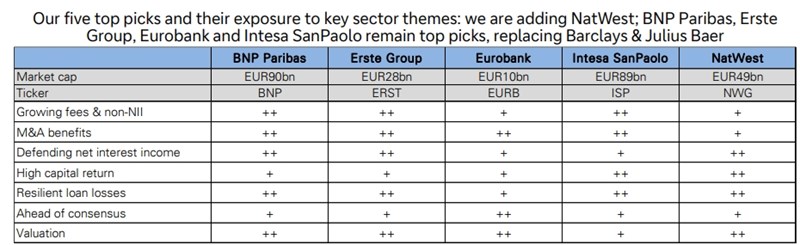

Σε αυτό το πλαίσιο, προτιμά πιο διαφοροποιημένες τράπεζες με σημαντικές ευκαιρίες εσόδων από προμήθειες, έκθεση σε περιοχές υψηλότερης ανάπτυξης, αντισταθμίσεις κινδύνου, σημαντικό πλεονάζον κεφάλαιο και ελκυστική απόδοση κεφαλαίου, καθώς και ευκαιρίες συγχωνεύσεων και εξαγορών.

Πιο αναλυτικά, ενόψει και του συνεδρίου της στη Νέα Υόρκη στις 28 και 29 Μαΐου, του 15th Global Financials Conference, η Deutsche Bank κοιτά τις επιδόσεις και τις προοπτικές των ευρωπαϊκών τραπεζών, εντοπίζει τις τάσεις και τα πέντε stories που θα επικρατήσουν και επισημαίνει ποιες ευρωπαϊκές τράπεζες αναμένεται να επωφεληθούν το περισσότερο από αυτά.

Σε αυτό το πλαίσιο επισημαίνει πως τα top picks της είναι η NatWest, η BNP Paribas, η Erste Group, η Intesa SanPaolo και η Eurobank.

Πρώτo story που θα κυριαρχήσει είναι η σημαντική υπεραπόδοση των προμηθειών. Ενώ τα franchises καταθέσεων/καθαρών εσόδων από τόκους έχουν καταγράψει σημαντικά κέρδη τα τελευταία χρόνια, τα προϊόντα, συμπεριλαμβανομένων του asset και wealth management, του brokerage, της ασφάλισης και της επενδυτικής τραπεζικής, έχουν μείνει πίσω σε αυτό το μέτωπο. Τώρα, ωστόσο, τα χαμηλότερα επιτόκια και οι χρηματοπιστωτικές αγορές γενικότερα παρέχουν ούριους ανέμους και η Deutsche Bank αναμένει ότι οι προμήθειες θα υπερβαίνουν συνεχώς τα καθαρά έσοδα από τόκους, καθιστώντας τες τον κύριο μοχλό αύξησης των καθαρών κερδών φέτος και του χρόνου.

Για τις επενδυτικές τράπεζες, όπως προσθέτει, το περιβάλλον έχει αλλάξει τους τελευταίους δύο μήνες. Ενώ οι προοπτικές για την εταιρική χρηματοδότηση έχουν επιδεινωθεί, αν και όχι τόσο όσο αρχικά φοβόντουσαν, οι δραστηριότητες πωλήσεων και συναλλαγών βλέπουν πρόσθετους ευνοϊκούς ανέμους. Ωστόσο, η αδυναμία του δολαρίου ΗΠΑ αποτελεί ένα μέτριο εμπόδιο στα καθαρά κέρδη για όλες τις ευρωπαϊκές επενδυτικές τράπεζες. Παρ' όλα αυτά, η γερμανική τράπεζα αναμένει ότι οι τράπεζες και οι επενδυτές θα στραφούν προς τα έσοδα από προμήθειες και πιο διαφοροποιημένα franchises. Η Intesa SanPaolo και η BNP Paribas είναι χαρακτηριστικά παραδείγματα στις κορυφαίες επιλογές της D.B.που θα επωφεληθούν από αυτήν την τάση.

Δεύτερο story είναι οι συγχωνεύσεις και εξαγορές (M&A) οι οποίες και έχουν επιταχυνθεί, όπως αναμενόταν. Η Deutsche Bank αναμένει περισσότερες συμφωνίες, καθώς οι ομάδες διοίκησης τοποθετούν τις τράπεζες για ανάπτυξη σε ένα περιβάλλον επιτοκίων περίπου 2%, για να αυξήσουν δομικά την κερδοφορία και να ενισχύσουν την αποτίμηση με την πάροδο του χρόνου. Ισχυρά κεφάλαια, αρκετά ευνοϊκή ρύθμιση και θετικές αντιδράσεις στις τιμές των μετοχών υποστηρίζουν περισσότερες συμφωνίες, κατά την άποψή της. Η απόδοση κεφαλαίου παραμένει η αποδεδειγμένη συνταγή με χαμηλό κίνδυνο εκτέλεσης, αλλά με συνολική μερισματική απόδοση 8% τουλάχιστον, και payout στο 80%, έχει γίνει πιο δύσκολο να υπάρχουν θετικές εκπλήξεις σε αυτό το μέτωπο. Μεταξύ των κορυφαίων επιλογών της Deutsche Bank, η Erste Group (Santander Polska), η Eurobank (Ελληνική Τράπεζα στην Κύπρο) και η BNP Paribas (AXA Investment Management + άλλες μικρότερες) είναι οι κύριοι δικαιούχοι του story συγχωνεύσεων και εξαγορών.

Επιπλέον, το 2025 θα είναι η πρώτη χρονιά πτώσης για τα καθαρά έσοδα από τόκους εδώ και αρκετό καιρό λόγω των μειώσεων των επιτοκίων, όπως σημειώνει η Deutsche Bank και αυτό είναι το τρίτο story για τον κλάδο. Ωστόσο, η πίεση είναι πολύ χαμηλότερη από την αναμενόμενη (-2% σε ετήσια βάση το α' τρίμηνο του 2025). Η μακροοικονομική αβεβαιότητα από τους δασμούς θα μπορούσε να οδηγήσει σε μία επιπλέον μείωση των επιτοκίων σε όλες τις γεωγραφικές περιοχές, παρέχοντας ένα μέτριο και διαχειρίσιμο σταδιακό αντίθετο άνεμο.

Ωστόσο, η βελτίωση της τιμολόγησης και του μείγματος καταθέσεων, οι αντισταθμίσεις κινδύνου και η αύξηση των χορηγήσεων δανείων, θα πρέπει να εξομαλύνουν την πτώση από τα χαμηλότερα βασικά επιτόκια, κατά την άποψή της D.B. Ωστόσο, η μείωση του βασικού επιτοκίου θα πρέπει να κάνει τις καμπύλες αποδόσεων πιο steep, και αυτό δημιουργεί ένα πιο θετικό σκηνικό για τις τράπεζες. Επιπλέον, οι αγορές σταθερού εισοδήματος υποδηλώνουν κάποιο φως στο τέλος ενός σχετικά φωτισμένου τούνελ με αυξήσεις των επιτοκίων στην Ευρωζώνη να προβλέπονται τα επόμενα δύο χρόνια. Οι κορυφαίες επιλογές της γερμανικής τράπεζας επωφελούνται ιδιαίτερα από τις αντισταθμίσεις κινδύνου (ιδίως οι NatWest, BNP Paribas και Intesa SanPaolo) και την αύξηση του όγκου δανείων (με κυριότερες τις Erste Group και Eurobank).

Τέταρτον, πέραν των παραπάνω, οι ζημίες από δάνεια πιθανότατα έχουν φτάσει στα χαμηλότερα επίπεδα, αλλά συνεχίζουν να ξεπερνούν τις προσδοκίες της αγοράς. Ενώ αναμένει ταχύτερη ομαλοποίηση του κόστους κινδύνου στη Βόρεια Ευρώπη, οι τράπεζες της Νότιας Ευρώπης θα μπορούσαν να εκπλήξουν θετικά για μεγαλύτερο χρονικό διάστημα, κατά την άποψή της. Ο κίνδυνος (κλαδικών) δασμών πιθανότατα επιταχύνει την απόκλιση Βορρά/Νότου.

Τέλος, ο έλεγχος του κόστους έχει βελτιωθεί και ο πληθωρισμός κόστους έχει μειωθεί σημαντικά, σύμφωνα με τις προσδοκίες και τον συνολικό πληθωρισμό. Παρ' όλα αυτά, κατά την άποψη της γερμανικής τράπεζας, ο δείκτης κόστους-εσοδών του τομέα θα επιδεινωθεί από τα ισχυρά επίπεδα του τρέχοντος έτους, αλλά θα βελτιωθεί ξανά το 2026. Αναμένει ότι η πλειονότητα των top picks της θα ξεπεράσουν τις προσδοκίες, κυρίως η NatWest και η Intesa SanPaolo.

Συνολικά, η Deutsche Bank προβλέπει ότι η κερδοφορία των ευρωπαϊκών τραπεζών θα σημειώσει πτώση φέτος, με ισχυρό ROTE 13,4% (σχεδόν όλες οι κορυφαίες επιλογές της αναμένεται να είναι υψηλότερο), πριν επιταχυνθεί ξανά από το 2026 και μετά, λόγω της ευρείας ανάπτυξης των εσόδων. Οι επενδυτές έχουν αρχίσει επιτέλους ανεβάζουν τις αποτιμήσεις του κλάδου ώστε να αντικατοπτρίζουν τη "νέα κανονικότητά" του (καλή κερδοφορία, διαχειρίσιμο κόστος κινδύνου και υψηλές κεφαλαιακές αποδόσεις, αλλά και σχετικά μέτρια ανάπτυξη). Ως εκ τούτου, η γερμανική τράπεζα βλέπει περαιτέρω δυνατότητες re-rating ιδίως καθώς η αύξηση του ΑΕΠ αναμένεται να επιταχυνθεί και τα επιτόκια των κεντρικών τραπεζών να σημειώσουν πτώση και να αυξηθούν ξανά στο μέλλον.

Γιατί είναι αγοραστής της Eurobank

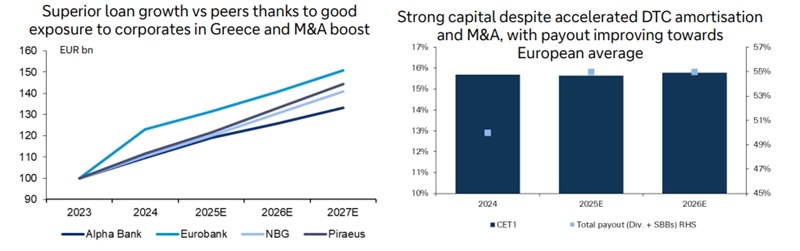

Ειδικά όσον αφορά την Eurobank, η Deutsche Bank υπογραμμίζει την ανώτερη αύξηση δανείων σε σύγκριση με τις άλλες ελληνικές τράπεζες χάρη στην καλή έκθεση σε εταιρείες στην Ελλάδα και την ώθηση στις συγχωνεύσεις και εξαγορές, το ισχυρό κεφάλαιο παρά την επιταχυνόμενη απόσβεση των DTC και τις συγχωνεύσεις και εξαγορές, με τα payouts που βελτιώνονται προς τον ευρωπαϊκό μέσο όρο.

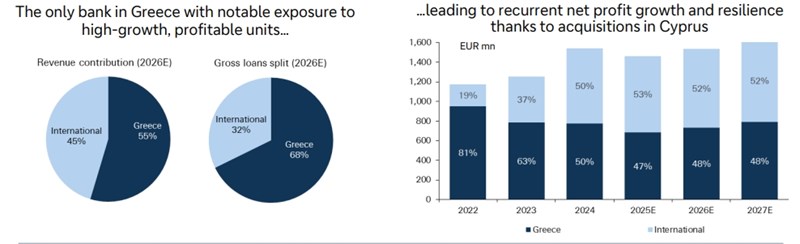

Όπως προσθέτει είναι η μόνη τράπεζα στην Ελλάδα με αξιοσημείωτη έκθεση σε κερδοφόρες μονάδες υψηλής ανάπτυξης, οδηγώντας σε αύξηση των καθαρών κερδών και ανθεκτικότητα χάρη στις εξαγορές στην Κύπρο. Η τιμή - στόχος που δίνει είναι τα 3,60 ευρώ με σύσταση buy.

Παράλληλα η Deutsche Bank σημειώνει πως η Eurobank διοργάνωσε αυτή την εβδομάδα συνάντηση μεταξύ της διοίκησης και αναλυτών. Ενώ δεν υπήρξαν σημαντικά νέα σε σχέση με την ανακοίνωση των κερδών του πρώτου τριμήνου του 2025, δόθηκε ιδιαίτερη έμφαση στις εμπορικές τάσεις, ιδιαίτερα στην αύξηση των δανείων που ξεπέρασε τις προσδοκίες και οδήγησε σε έναν μεγαλύτερο στόχο για το 2025. Αυτό αναμένεται να βοηθήσει στη διατήρηση της πρόβλεψης για τα καθαρά έσοδα από τόκους (NII) παρά τις αντιξοότητες στα επιτόκια. Εκτός από τις ισχυρές υποκείμενες τάσεις, υπάρχουν προοπτικές για βελτιωμένη απόδοση στην Κύπρο, με τη Βουλγαρία επίσης να αποτελεί ένα σημαντικό σημείο.

Συνολικά, η διοίκηση εξέφρασε την πεποίθησή της σχετικά με την επίτευξη των στόχων της, με δυνατότητα ανόδου, αν και άφησε τυχόν αλλαγές για την αναθεώρηση του δεύτερου τριμήνου. Τα μηνύματα ήταν καθησυχαστικά και υποστήριζαν μια θετική προοπτική χωρίς να αποκλείουν περαιτέρω συγχωνεύσεις και εξαγορές για τη δημιουργία αξίας.