Του Nick Sargen

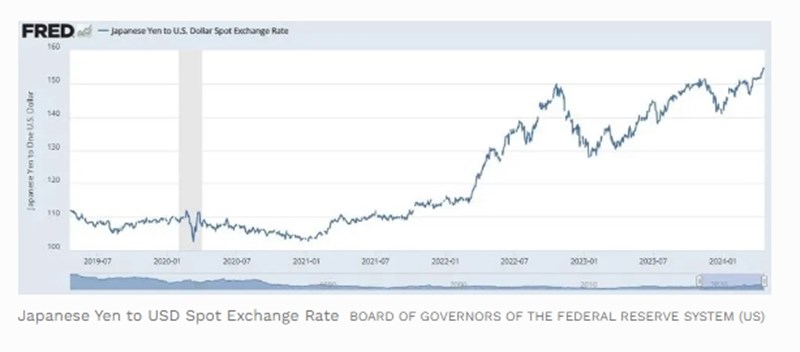

H ισοτιμία του δολαρίου έχει εκτιναχθεί έναντι των βασικών ασιατικών νομισμάτων τους τελευταίους δύο μήνες: το ιαπωνικό γιεν έχει κατρακυλήσει στο χαμηλότερο επίπεδο των τελευταίων 34 ετών, το γουόν της Νότιας Κορέας σε χαμηλό 18 μηνών και το κινεζικό γουάν σε χαμηλό έξι μηνών. Το γιεν βυθίστηκε στα 160 προς 1 δολάριο στις αρχές αυτής της εβδομάδας, ωστόσο ανέκαμψε γρήγορα και οι traders συναλλάγματος εκτιμούν ότι η Τράπεζα της Ιαπωνίας (BoJ) παρενέβη για να το ενισχύσει.

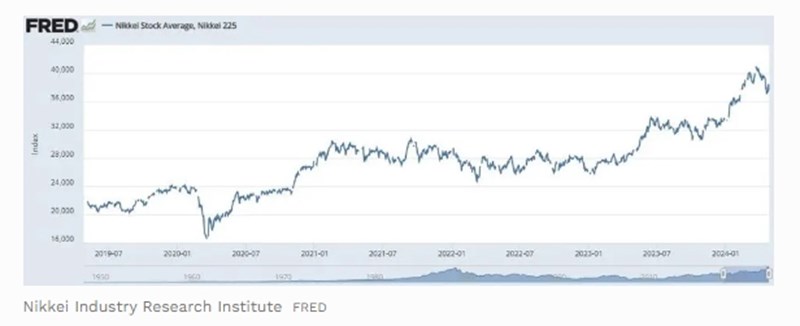

Μέχρι πρόσφατα, οι επενδυτές έβλεπαν θετικά το εξασθενημένο γιεν, καθώς συνέβαλε στο να μπεις τέλος σε τρεις δεκαετίες αποπληθωρισμού των τιμών στην Ιαπωνία. Επιπλέον βελτίωσε την ανταγωνιστικότητα των Ιαπώνων εξαγωγέων και έδωσε ώθηση στο ιαπωνικό χρηματιστήριο για να σκαρφαλώσει σε ιστορικά υψηλά.

Οι υπεύθυνοι χάραξης νομισματικής πολιτικής της Ιαπωνίας, ωστόσο, εμφανίζονται επιφυλακτικοί ως προς το αν μια περαιτέρω υποτίμηση του γιεν θα μπορούσε να φέρει τον πληθωρισμό στον στόχο του 2%. Το νόμισμα προσπάθησε να κερδίσει έδαφος, ακόμη και όταν η Τράπεζα της Ιαπωνίας τερμάτισε την πολιτική μηδενικών επιτοκίων τον Μάρτιο.

Στο μεταξύ, Αμερικανοί, Ιάπωνες και Νοτιοκορεάτες αξιωματούχοι εξέδωσαν κοινή ανακοίνωση -σχετικά με τις πιέσεις που δέχονται τα ασιατικά νομίσματα- κατά τη διάρκεια των πρόσφατων συνεδριάσεων του ΔΝΤ και της Παγκόσμιας Τράπεζας.

Σύμφωνα με δημοσίευμα του CNBC, Τόκυο και Σεούλ χαρακτήρισαν τις πτώσεις των νομισμάτων τους "υπερβολικές". Οι αξιωματούχοι του αμερικανικού Υπουργείου Οικονομικών φέρονται να βρίσκονται "σε στενές διαβουλεύσεις με τους ομολόγους τους αναφορικά με τις εξελίξεις στην αγορά συναλλάγματος", γεγονός που ενισχύει το σενάριο ότι οι τρεις κεντρικές τράπεζες ίσως επιδιώξουν να προχωρήσουν σε συντονισμένη παρέμβαση προκειμένου να σταθεροποιήσουν το γιεν και το γουόν πουλώντας δολάρια.

Οι ανησυχίες αυτές, ωστόσο, εγείρουν διάφορα ερωτήματα. Πρώτον, είναι πράγματι πρόβλημα για τις ΗΠΑ και την Ιαπωνία το δίπολο ισχυρό δολάριο-ασθενές γιεν; Δεύτερον, μπορεί μια συντονισμένη παρέμβαση να σταματήσει την κατρακύλα του γιεν και άλλων ασιατικών νομισμάτων;

Ο πρώην πρόεδρος Ντόναλντ Τραμπ τοποθετήθηκε πρόσφατα σχετικά με τις οικονομικές συνέπειες ενός ισχυρού δολαρίου. Σύμφωνα με δημοσίευμα της εφημερίδας "The Hill", ο Τραμπ εξέφρασε τη δυσαρέσκειά του για την πτώση του γιεν μέσα από την πλατφόρμα του Truth Social και τάχθηκε εναντίον της πρακτικής ορισμένων χωρών να αποπληθωρίζουν τα νομίσματά τους. Όπως είπε: "Όταν ήμουν πρόεδρος, αφιέρωσα αρκετό χρόνο διαμηνύοντας στην Ιαπωνία και -ακόμη περισσότερο- στην Κίνα ότι δεν μπορούν να το κάνουν αυτό".

Ο ισχυρισμός του Τραμπ ότι η ιαπωνική κυβέρνηση ευθύνεται για την πτώση του γιεν χρονολογείται από τη δεκαετία του 1980, όταν ο τότε επιχειρηματίας πίστευε ότι η Ιαπωνία εκμεταλλευόταν τις ΗΠΑ. Εκείνη την περίοδο, η Ιαπωνία σημείωνε εμπορικά πλεονάσματα-ρεκόρ και οι Ιάπωνες επανεπένδυαν τα έσοδα από τις εξαγωγές για να αγοράσουν αμερικανικά ομόλογα, τα οποία είχαν πολύ υψηλότερες αποδόσεις από τα ιαπωνικά.

Η τακτική αυτή ισχυροποίησε το δολάριο και όξυνε τις εμπορικές τριβές μεταξύ των δύο κρατών. Αποκορύφωμα αυτής της κρίσης αποτέλεσε η υπογραφή της Συμφωνίας του Plaza το 1985, όπου οι κεντρικές τράπεζες συμφώνησαν να παρέμβουν συντονισμένα ώστε να αποδυναμώσουν το δολάριο.

Βασική διαφορά στο σήμερα είναι ότι η εξασθένηση του γιεν και άλλων ασιατικών νομισμάτων δεν είναι απόρροια χειραγώγησης. Αν συνέβαινε αυτό, τα ασιατικά κράτη θα "φόρτωναν" τα συναλλαγματικά τους αποθέματα αγοραζοντας δολάρια.

Αυτό δεν συμβαίνει στην περίπτωση της Ιαπωνίας και της Κίνας: τα συναλλαγματικά τους αποθέματα κυμαίνονται σε σχετικά στενό εύρος από τα μέσα της προηγούμενης δεκαετίας. Κι αυτό οφείλεται εν μέρει στο ότι η Ουάσιγκτον παρακολουθεί στενά τα συναλλαγματικά τους αποθέματα.

Αντίθετα, ο κύριος λόγος που το γιεν και άλλα ασιατικά νομίσματα έχουν αποδυναμωθεί πρόσφατα είναι η στροφή στις προσδοκίες των επενδυτών από τη νομισματική πολιτική της Fed.

Στις αρχές του 2024, η Ομοσπονδιακή Τράπεζα των ΗΠΑ αναμενόταν να χαλαρώσει σημαντικά τη νομισματική πολιτική της και οι αναλυτές συνέκλιναν στην εκτίμηση ότι το δολάριο θα υποχωρούσε έναντι του γιεν. Ωστόσο, η απόδοση του κρατικού 10ετούς ομολόγου των ΗΠΑ αυξήθηκε κατά 75 μονάδες βάσης πρόσφατα, καθώς οι επενδυτές περιόρισαν τις εκτιμήσεις τους για τις πιθανές μειώσεις των επιτοκίων από έξι σε μία ή καμία εντός του έτους. Συνεπώς, οι διαφορές των επιτοκίων ευνοούν πλέον το δολάριο με σημαντικά περιθώρια - 5,5 ποσοστιαίες μονάδες για τα 3μηνα και 3,7 ποσοστιαίες μονάδες για τις αποδόσεις των 10ετών.

Το ισχυρό δολάριο δεν θεωρείται πρόβλημα από τη Fed, αφού διατηρεί τις τιμές των εισαγωγών σε χαμηλά επίπεδα και αποκλιμακώνει τις πληθωριστικές πιέσεις. Ωστόσο, θα μπορούσε να αποτελέσει πρόβλημα για την αμερικανική κυβέρνηση εάν διεύρυνε σημαντικά το έλλειμμα τρεχουσών συναλλαγών και ενίσχυε τον προστατευτισμό.

Βλέποντας το μέλλον, οι κεντρικές τράπεζες θα μπορούσαν να προσπαθήσουν να ενισχύσουν το γιεν και άλλα ασιατικά νομίσματα πουλώντας δολάρια στις αγορές συναλλάγματος. Ωστόσο, είναι αμφίβολο αν αυτή η τακτική αποδώσει το επιθυμητό, όσο η Fed απέχει από τη χαλάρωση της νομισματικής πολιτικής και διατηρούνται οι σημαντικές διαφορές μεταξύ των αποδόσεων των επιτοκίων που ευνοούν το δολάριο.

Στο μεταξύ, οι περισσότεροι αναλυτές αναμένουν ότι η Τράπεζας της Ιαπωνίας θα αυξήσει το επιτόκιο της σταδιακά με την οικονομία να κινείται πιο χλιαρά του αναμενομένου. Στο πλαίσιο αυτό, ο διοικητής της BOJ, Kazuo Ueda δήλωσε ενώπιον του κοινοβουλίου ότι η κεντρική τράπεζα θα εξετάσει το ενδεχόμενο αύξησης των επιτοκίων εάν ο πληθωρισμός επιταχυνθεί προς τον στόχο του 2% από το 1,3% που έτρεχε τον Μάρτιο. Ωστόσο, οι οικονομολόγοι που συμμετείχαν σε έρευνα του Reuters δεν αναμένουν την επόμενη αύξηση των επιτοκίων πριν από τα τέλη του 2024.

Ακόμη και αν η παρέμβαση της κεντρικής τράπεζας της Ιαπωνίας δεν αλλάξει την πορεία του δολαρίου, εντούτοις μπορεί να επιτύχει έναν σκοπό: να αποδείξει ότι η Τράπεζα της Ιαπωνίας και άλλες ασιατικές κεντρικές τράπεζες δεν χειραγωγούν τα νομίσματά τους για να αποκτήσουν ανταγωνιστικό πλεονέκτημα. Λαμβάνοντας υπόψη την κλιμακούμενη απειλή προστατευτισμού στις ΗΠΑ σήμερα, μια τέτοια παρέμβαση θα μπορούσε να αντικρούσει τους ισχυρισμούς περί αθέμιτων πρακτικών από ξένες κυβερνήσεις.