Της Ελευθερίας Κούρταλη

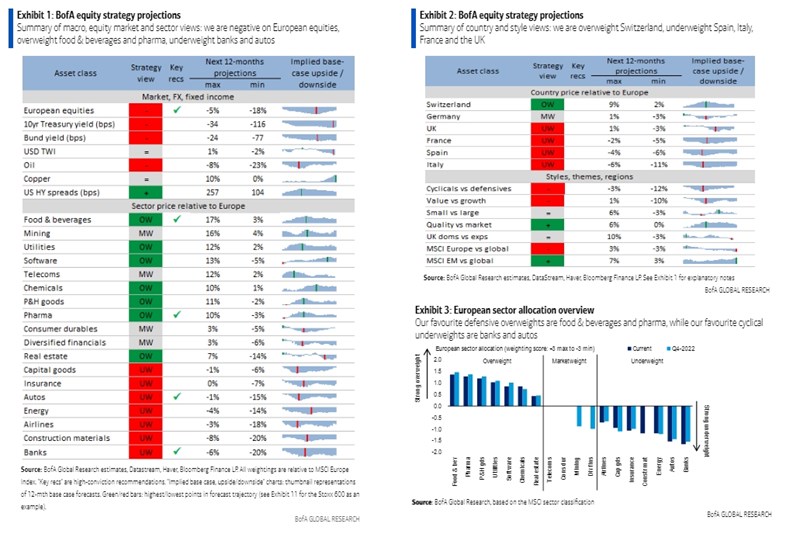

Η Bank of America παραμένει αρνητική για τις ευρωπαϊκές μετοχές, προειδοποιώντας πως έρχεται sell-off έως και 20%, ενώ τηρεί underweight στάση στις κυκλικές έναντι ων αμυντικών μετοχών. Όπως εξηγεί, η εξασθένιση της παγκόσμιας δυναμικής ανάπτυξης δείχνει πως υπάρχει μεγάλο περιθώριο για διεύρυνση των risk premia στο μέλλον. Ένας από τους βασικούς "μοχλούς" των τιμών των περιουσιακών στοιχείων σε ορίζοντα 6-12 μηνών είναι τα ασφάλιστρα κινδύνου, με τη μείωσή τους να συνδέεται με τις αυξανόμενες τιμές των assets και την αύξησή του με την πτώση των τιμών των assets. Επίσης βασικός μοχλός των ασφαλίστρων κινδύνου είναι η αναπτυξιακή δυναμική, με την επιτάχυνση της ανάπτυξης (δηλαδή τους αυξανόμενους δείκτες PMI) να συνδέονται με τη μείωση των ασφαλίστρων κινδύνου και αντίστροφα.

Μεταξύ Δεκεμβρίου και Μαΐου, ο παγκόσμιος PMI νέων παραγγελιών ανέκαμψε κατά 6 μονάδες, τροφοδοτούμενος κυρίως από την ισχύ των ΗΠΑ, οδηγώντας σε σημαντική συμπίεση των ασφαλίστρων κινδύνου και σε απότομο ράλι των μετοχών. Ωστόσο, η παγκόσμια ανάπτυξη δείχνει τώρα σημάδια ανατροπής, με τον παγκόσμιο PMI να υποχωρεί κατά 3 μονάδες τους τελευταίους δύο μήνες λόγω της αδυναμίας στις τρεις μεγάλες οικονομίες, τις ΗΠΑ, την Ευρωζώνη και την Κίνα.

Η BofA βλέπει περιθώρια για περαιτέρω πτώση του παγκόσμιου PMI στις 48 μονάδες έως το τέλος του έτους, καθώς οι έρευνες για τον τραπεζικό δανεισμό στις ΗΠΑ και στη ζώνη του ευρώ δείχνουν τη συνεχιζόμενη αυστηροποίηση των πιστωτικών όρων ως απάντηση στην επιθετική νομισματική σύσφιξη το περασμένο 12μηνο.

Πιστεύει επίσης ότι η τρέχουσα υποστήριξη από μια θετική δημοσιονομική ώθηση των ΗΠΑ πρόκειται να υποχωρήσει μετά το τέταρτο τρίμηνο του 2023, καθώς η φορολογία αυξάνεται ως απάντηση στην επανέναρξη των πληρωμών κεφαλαιακών κερδών και οι κρατικές δαπάνες μειώνονται. Μια συνεχιζόμενη απώλεια της δυναμικής της παγκόσμιας ανάπτυξης θα ήταν συνεπής με μια εκ νέου διεύρυνση των ασφαλίστρων κινδύνου και, ως εκ τούτου, με την πτώση των μετοχών στο μέλλον, όπως προειδοποιεί η αμερικάνικη τράπεζα.

Τα επιδεινούμενα πιστωτικά θεμελιώδη μεγέθη υποστηρίζουν την υπόθεση για υψηλότερα ασφάλιστρα κινδύνου, τονίζει η BofA. Ο καλύτερος δείκτης για τα παγκόσμια risk premia, όπως εξηγεί, είναι το πιστωτικό περιθώριο υψηλής απόδοσης των ΗΠΑ, με τα αυξανόμενα πιστωτικά περιθώρια να συνδέονται με την πτώση της αγοράς μετοχών, την υποαπόδοση των ευρωπαϊκών κυκλικών μετοχών έναντι των αμυντικών, την υπεραπόδοση των βασικών καταναλωτικών προϊόντων και των φαρμακευτικών προϊόντων και την υποαπόδοση των τραπεζών.

Η επιτάχυνση της παγκόσμιας ανάπτυξης στις αρχές του έτους έχει συμπιέσει τα πιστωτικά spreads στις ΗΠΑ σε χαμηλό 15 μηνών και στις 375 μονάδες βάσης. Με τα πιστωτικά spreads υψηλής απόδοσης να κινούνται συνήθως σε ένα εύρος από 300 μονάδες βάσης στην κορυφή του κύκλου έως 1.000 μονάδες βάσης κατά τη διάρκεια της ύφεσης, το τρέχον χαμηλό σημείο εκκίνησης υποδηλώνει περιορισμένο πεδίο για περαιτέρω συμπίεση των spreads (και, ως εκ τούτου, για άνοδο της αγοράς μετοχών). Αντίθετα, δείχνει σημαντικό περιθώριο διεύρυνσης των spreads, και, ως εκ τούτου, βουτιάς της αγοράς μετοχών, καθώς η ανάπτυξη επιβραδύνεται. Με άλλα λόγια, τονίζει η BofA, το χαμηλό επίπεδο ασφαλίστρων κινδύνου υποδηλώνει ότι οι επενδυτές δεν αποζημιώνονται για την ανάληψη ρίσκου.

Οι αναλυτές της αμερικάνικης τράπεζα καταλήγουν στο ότι υπάρχουν και πρόσθετοι καταλύτες για τη διεύρυνση των spreads κατά τους επόμενους μήνες, και άρα για την πτώση των μετοχών:

(α) σημειώνουν ότι μόνο το 10% των παγκόσμιων εταιρειών έχουν προσαρμόσει τα κουπόνια τους μέχρι στιγμής για να αντικατοπτρίζουν το περιβάλλον υψηλότερων επιτοκίων, με ένα επιπλέον 40% πιθανό να το πράξει κατά τα επόμενα δύο χρόνια,

(β) αναμένουν ότι ο δείκτης κάλυψης επιτοκίων των εκδοτών υψηλής απόδοσης ανεπτυγμένων αγορών θα επιδεινωθεί απότομα τα επόμενα δύο χρόνια σε σχεδόν όλα τα σενάρια ανάπτυξης και πληθωρισμού, υπονοώντας περιθώρια για αυξανόμενες υποβαθμίσεις και χρεοκοπίες, και

(γ) επισημαίνουν ότι κάθε φορά που η απόδοση των αμερικανικών 2 ετών ομολόγων κορυφώθηκε τις τελευταίες τέσσερις δεκαετίες, υποδεικνύοντας το τέλος του κύκλου σύσφιξης της Fed, αυτό ακολουθήθηκε πάντα από μια έξαρση του χρηματοοικονομικού στρες και οδήγησε σε μέση αύξηση του spread υψηλής απόδοσης των ΗΠΑ κατά 340 μονάδες βάσης.

Με βάση όλα τα παραπάνω η Bank of America παραμένει αρνητική για τις ευρωπαϊκές μετοχές και τηρεί underweight στάση στις κυκλικές έναντι ων αμυντικών μετοχών. Τα risk premia παρουσιάζουν τα πρώτα σημάδια "αποσυμπίεσης" ως απάντηση στην αλλαγή της παγκόσμιας αναπτυξιακής δυναμικής, αλλά έχουν περιθώρια περαιτέρω διεύρυνσης εάν η αναπτυξιακή δυναμική συνεχίσει να αποδυναμώνεται, όπως και αναμένει η αμερικάνικη τράπεζα. Αυτό μεταφράζεται αυτόματα σε βουτιά της τάξης του 20% για τον πανευρωπαϊκό δείκτη Stoxx 600 και υποαπόδοση περίπου 10% στις ευρωπαϊκές κυκλικές μετοχές έναντι των αμυντικών μέχρι το α’ τρίμηνο του επόμενου έτους.