Της Ελευθερίας Κούρταλη

Το μπαράζ θετικών εκθέσεων για τις ελληνικές μετοχές συνεχίζεται, με την JP Morgan να υπογραμμίζει την overweight στάση που τηρεί στην Ελλάδα, ακολουθώντας ανάλογες κινήσεις από τις HSBC και Morgan Stanley τις προηγούμενες ημέρες. Όπως τονίζει σε σημερινό της report, τα πρόσφατα αποτελέσματα των ελληνικών τραπεζών ενισχύουν την αισιοδοξία της για την πορεία των ελληνικών μετοχών και επισημαίνει πως βλέπει περαιτέρω ράλι λόγω τεσσάρων παραγόντων: α) τη σταθερή δυναμική στις τράπεζες, β) τις ελκυστικές αποτιμήσεις, γ) τη μικρή τοποθέτηση των επενδυτών στην Ελλάδα η οποία προσφέρει τεχνική άνοδο και, τέλος, δ) το ισχυρό μακροοικονομικό σκηνικό.

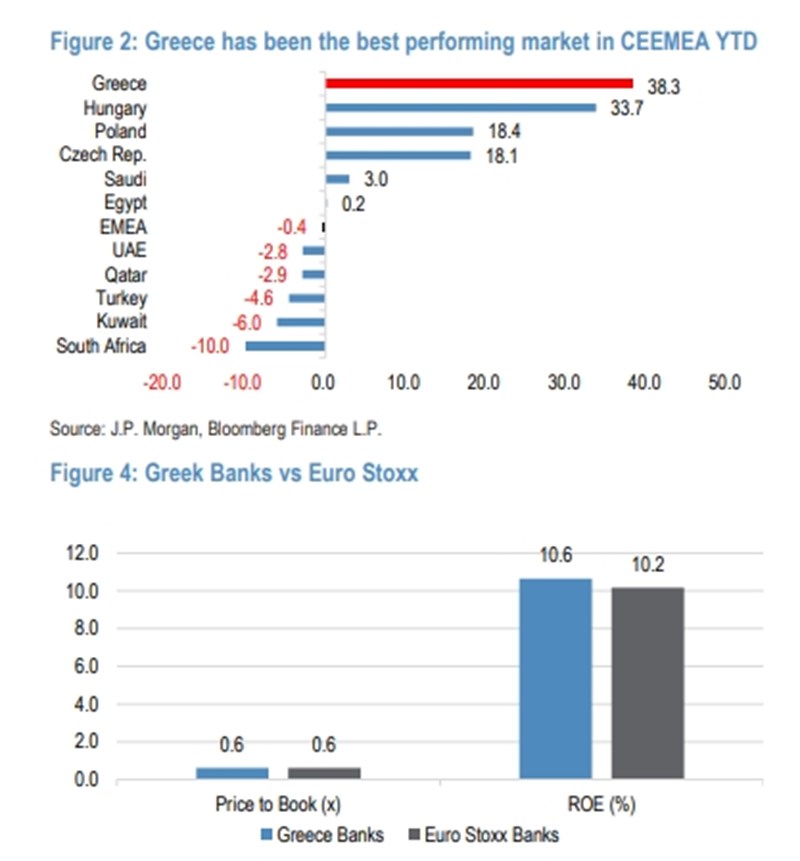

Η JPM πιστεύει ότι το ισχυρό ράλι που σημειώνει το Χ.Α. από τις αρχές του έτους (38%) έχει πολύ δρόμο ακόμη με βάση τους προαναφερθέντες λόγους, δεδομένων των εξής: α) τις ελκυστικές αποτιμήσεις με το εκτιμώμενο P/E 12μήνου στο 6,0x, 49% φθηνότερο σε σχέση με αυτό των αναδυόμενων αγορών, β) τις συνεχιζόμενες οικονομικές μεταρρυθμίσεις που υποστηρίζονται από το Ταμείο Ανάκαμψης και ενισχύονται από τη μεγάλη εκλογική νίκη της Νέας Δημοκρατίας οι οποίες θα διατηρήσουν την ανάπτυξη του ΑΕΠ υψηλότερα από την Ε.Ε και την κάνουν ανθεκτική στους κινδύνους παγκόσμιας ύφεσης, και γ) τη συνεχιζόμενη δυναμική στις ελληνικές τράπεζες. Όπως προσθέτει η JP Morgan, συμφωνεί με τις προσδοκίες της αγοράς ότι η επενδυτική βαθμίδα έρθει φέτος και θα ενισχύσει περαιτέρω το κλίμα.

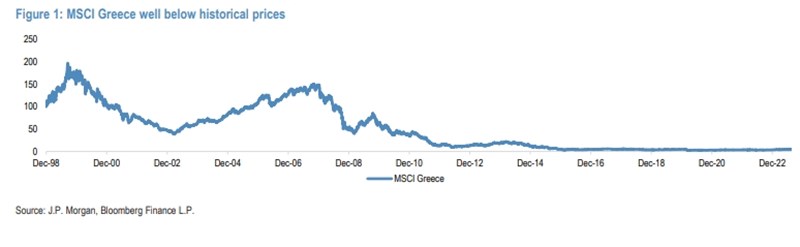

Μια ισχυρή σειρά αποτελεσμάτων του β’ τριμήνου από τις ελληνικές τράπεζες ενισχύει την προτίμησή της για την Ελλάδα στην περιοχή των αναδυόμενων αγορών, όπως προσθέτει. Οι ελληνικές τράπεζες (οι οποίες αποτελούν το 39% του MSCI Greece) ξεπέρασαν τις εκτιμήσεις, με μέση έκπληξη 17% στα κέρδη. Αυτό οφείλεται στην ισχυρή ανάπτυξη των καθαρών εσόδων από τόκους NII, την αποδοτικότητα κόστους και την αξιοπρεπή ανάπτυξη νέων δανείων. Είναι σημαντικό επίσης, όπως σημειώνει, ότι το guidance των διοικήσεων συνεχίζει να αναθεωρείται υψηλότερα. Με εκτιμώμενο δείκτη P/BV 12μήνου στο 0,6x, οι ελληνικές τράπεζες συγκαταλέγονται στις φθηνότερες τράπεζες στην αναδυόμενη Ευρώπη. Με ισχυρή απόδοση ιδίων κεφαλαίων ROE (10,6%) σε σχέση με αγορές χαμηλής απόδοσης όπως ο δείκτης Euro Stoxx Banks (10,2%), η Πειραιώς προστέθηκε στον MSCI EMEA στην πρόσφατη τριμηνιαία αναθεώρηση του οίκου τον Αύγουστο.

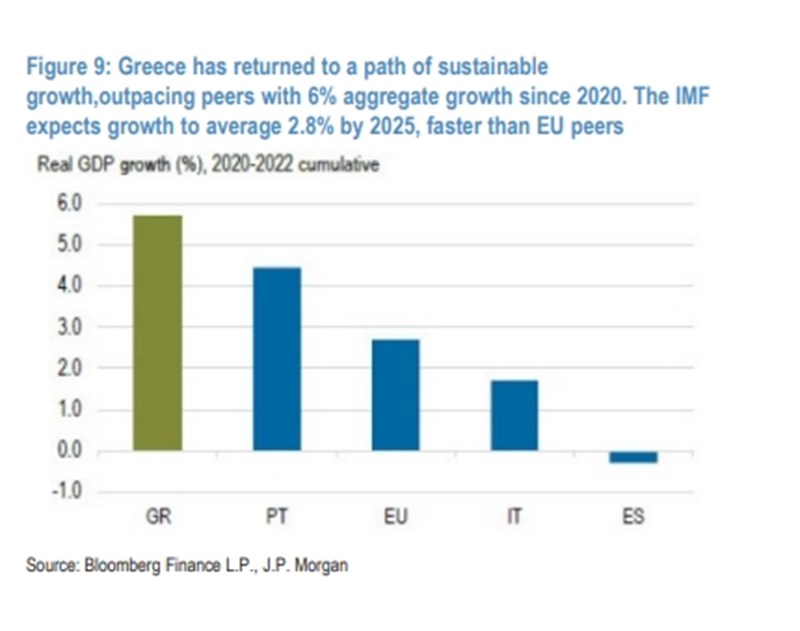

Επιπλέον, τα στοιχεία για την τοποθέτηση των επενδυτών υποδεικνύουν ότι παρά το ισχυρό ράλι, οι επενδυτές των αναδυόμενων αγορών είναι έντονα στην underweight στην Ελλάδα με το 57% των κεφαλαίων να κατέχουν μηδενικές θέσεις και ένα fund να έχει άνω του 2% overweight τοποθέτηση έναντι του δείκτη αναφοράς 0,4%, σύμφωνα με την έρευνα δεδομένων του EPFR. Η Ελλάδα έτσι ευθυγραμμίζεται με τις Φιλιππίνες, την Ουγγαρία ή το Περού - αγορές παρόμοιας βαρύτητας στον Δείκτη αναδυόμενων αγορών. Τα ευρωπαϊκά cross-over funds απουσιάζουν επίσης – και αυτό αποτελεί έκπληξη, καθώς ο ελληνικός τραπεζικός κλάδος είναι ένας από τους κλάδους τραπεζών της Ευρωζώνης με τις καλύτερες επιδόσεις. Όπως έχει επισημάνει η JPM, αυτό είναι κατανοητό δεδομένης της άσχημης εμπειρίας του παρελθόντος, με τον MSCI Greece να είναι στο 5 έναντι 100 μονάδων κατά την έναρξή του τον Δεκέμβριο του '98). Ωστόσο, η πιθανή αναβάθμιση της Ελλάδας σε επενδυτική βαθμίδα αναμένεται να αποτελέσει το "κλειδί" για πολλούς επενδυτές.

Η JP Morgan τονίζει πως αυτό που θα ενισχύσει περαιτέρω τις ελληνικές μετοχές είναι οι αναβαθμίσεις στην ανάπτυξη των ΗΠΑ για το β' εξάμηνο του 2023, οι οποίες έχουν ήδη οδηγήσει τους οικονομολόγους της περιοχής της Ευρώπης να αυξήσουν τις προβλέψεις τους για τη ζώνη του ευρώ. Προς το παρόν, η Ελλάδα αναμένεται να σημειώσει ανάπτυξη κοντά στο 2% φέτος, σημαντικά πάνω από το 0,7% που προβλέπει η αμερικάνικη τράπεζα για τη ζώνη του ευρώ. Μια ήπια προσγείωση ή καμία προσγείωση στην παγκόσμια ανάπτυξη το 2023, θα οδηγήσει τους επενδυτές να αυξήσουν το ρίσκο, δεδομένου του ανώτερου ρυθμού ανάπτυξης της Ελλάδας που καλύπτεται από την υποστήριξη του Ταμείου Ανάκαμψης. Οι μεταρρυθμίσεις θα υποστηρίξουν το re-rating στις αποτιμήσεις των ελληνικών μετοχών, όπως εκτιμά η JPM.

Ο δείκτης MSCI Greece διαπραγματεύεται σε ελκυστικά επίπεδα σε σχέση με τον μέσο όρο των 5 ετών και με βάση το P/E (6x) αλλά και το P/BV (0,7x), με discount 49% και 45% έναντι των αναδυόμενων αγορών διεθνώς και έναντι της περιοχής των αναδυόμενων αγορών της Ευρώπης, της Μέσης Ανατολής και Αφρικής.

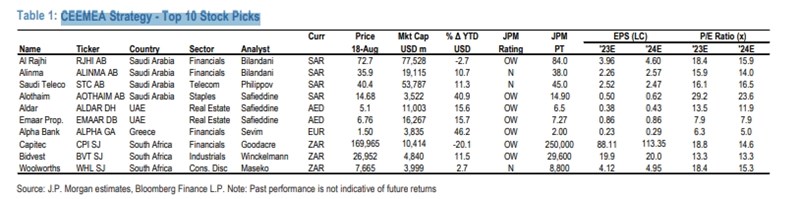

Το overweight που τηρεί στην Ελλάδα η JP Morgan και η προτίμησή της στις τράπεζες εκφράζονται με τη συμπερίληψη της Alpha Bank στο Top 10 της περιοχής CEEMEA. Αυτό το καλάθι μετοχών σημείωσε άνοδο 11,3% φέτος υπεραποδίδοντας του δείκτη MSCI, ο οποίος σημείωσε άνοδο 2,3. Από την ίδρυσή του το 2012, το Top 10 της CEEMEA σημειώνει άνοδο 67,3% μέχρι σήμερα, ξεπερνώντας τις επιδόσεις του δείκτη MSCI, ο οποίος υποχωρεί κατά 20,8%, κατά 88,2%.